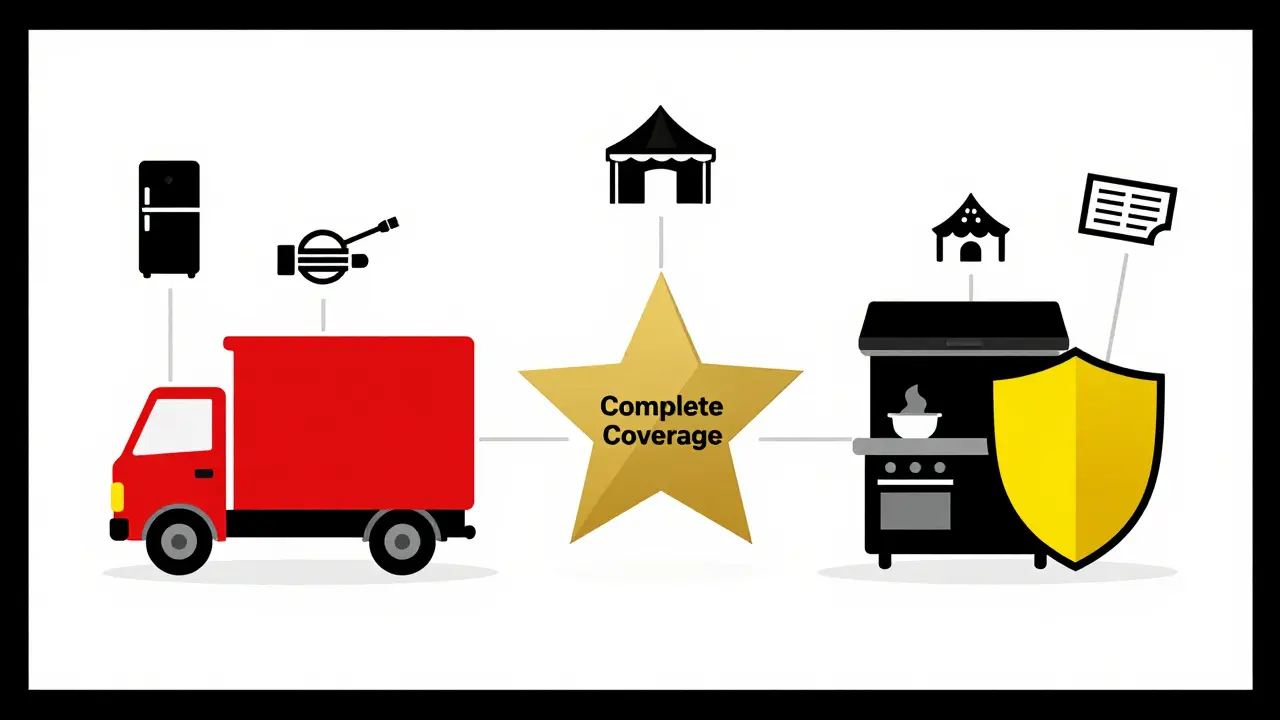

Se gestisci un’azienda di catering o ti occupi del trasporto di attrezzature per eventi, sai bene che un solo errore può costarti migliaia di euro. Un frigorifero che si guasta durante il trasporto, un incendio in un locale allestito per un matrimonio, o un cliente che si fa male per una caduta causata da un cavo elettrico mal posizionato: questi non sono solo rischi teorici. Sono situazioni che accadono ogni giorno in Italia. E senza l’assicurazione giusta, sei completamente esposto.

L’assicurazione per il catering e il trasporto attrezzature non è un optional. È la tua rete di sicurezza. Ma non tutte le polizze sono uguali. Quella che va bene per un catering di quartiere potrebbe non bastare per un’azienda che trasporta attrezzature audio-video per eventi su larga scala. Ecco cosa devi sapere per scegliere la protezione giusta.

Cosa copre davvero un’assicurazione per catering?

Un’assicurazione completa per catering non si limita a coprire i danni ai locali. Deve proteggere tutto ciò che rende il tuo business funzionante: attrezzature, cibo, personale, e la tua reputazione.

- Danni ai beni materiali: Incendi, esplosioni, perdite d’acqua, furti, danni da eventi atmosferici. Le attrezzature da cucina, i frigoriferi, i generatori, i carrelli elevatori: tutto ciò che hai investito deve essere coperto. Polizze come quella di Allianz ULTRA Impresa offre protezione per macchinari, arredi e merci colpiti da incendi, scoppi, fenomeni elettrici, perdite d’acqua e atti vandalici.

- Responsabilità civile verso terzi: Se un ospite si fa male durante un evento, o se un tuo operatore danneggia un pavimento in un locale affittato, sei responsabile. L’assicurazione RC copre i risarcimenti, le spese legali e i costi medici. Senza questa copertura, una singola denuncia può mettere in ginocchio l’azienda.

- Danni all’elettronica: I sistemi audio, video, luci, tablet per il servizio, i terminali di pagamento: tutti vulnerabili a sovratensioni o urti durante il trasporto. Alcune polizze, come quelle di Italiassicura Broker offre soluzioni modulari che includono esplicitamente la copertura per danni all’elettronica, lo prevedono in modo chiaro.

- Perdita di profitto: Se un incendio ti impedisce di lavorare per una settimana, perdi anche i guadagni futuri. Alcune polizze, come RIVO Insurance con il prodotto "Dehors Ristorazione", offrono coperture specifiche per le perdite pecuniarie causate da interruzioni dell’attività.

- Responsabilità verso i dipendenti: Un tuo cuoco si infortuna mentre carica un frigorifero? La RC aziendale deve coprire anche gli infortuni sul lavoro, non solo quelli dei clienti.

Non tutte le polizze includono queste garanzie. Molte aziende risparmiano su una polizza generica e poi si trovano senza copertura quando serve. La chiave è scegliere una polizza modulare che ti permetta di aggiungere solo le coperture che ti servono, senza pagare per quelle inutili.

Trasporto attrezzature: l’assicurazione merci contro tutti i rischi

Trasportare attrezzature da un evento all’altro è più rischioso di quanto sembri. Un urto durante il carico, un’improvvisa frenata, un’umidità eccessiva in un magazzino di transito: ogni movimento è un potenziale sinistro.

L’assicurazione merci "contro tutti i rischi" è l’unica soluzione che ti protegge davvero. Non si limita al trasporto su strada. Copre:

- Il carico durante il carico nel magazzino del mittente

- Il trasporto su camion, furgone o auto

- Lo stoccaggio temporaneo in magazzini di transito

- Il trasbordo da un mezzo all’altro

- Lo scarico nel magazzino del destinatario

AsstrA è uno dei principali fornitori in Italia, con coperture che includono tutti questi passaggi, anche se il trasporto avviene con vettori diversi. È fondamentale: se usi diversi corrieri per ogni consegna, devi avere un’unica polizza che li copra tutti, senza doverne stipulare una per ciascuno.

Le opzioni di copertura di AsstrA sono flessibili:

- 110% del valore fatturato del carico

- Valore fatturato del carico + nolo del trasporto

- 110% del valore fatturato del carico + nolo del trasporto

La franchigia è spesso zero. Significa che anche un danno da 50 euro viene risarcito. E i tassi partono da soli lo 0,25% del valore del carico. Per un trasporto da 10.000 euro, paghi circa 25 euro di premio. Un costo irrisorio rispetto al rischio.

AsstrA assicura attraverso compagnie internazionali come Zurich e Basler Versicherung, garantendo solidità e rapidità nei risarcimenti. In caso di danno, il team di AsstrA ti aiuta con le ispezioni visive e la liquidazione del sinistro, senza farti perdere tempo con burocrazia.

Perché la responsabilità civile vettoriale è essenziale

Se trasporti attrezzature per conto di terzi, non basta assicurare la merce. Devi anche proteggerti dalla responsabilità per danni causati durante il trasporto.

SIAT Assicurazioni offre la polizza "Responsabilità dell’Operatore integrato del trasporto e multimodale", che copre i danni materiali subiti dalle merci durante il trasporto. Questa copertura è obbligatoria per legge se operi come vettore professionale.

La responsabilità di AsstrA per le merci trasportate è garantita fino a 3 milioni di euro per singolo sinistro. Per un’azienda che trasporta attrezzature professionali da 50.000 euro, questa è una protezione essenziale. Senza di essa, in caso di perdita totale, dovresti pagare di tasca tua.

REVO Insurance aggiunge un’altra garanzia: la copertura per le responsabilità vettoriali e spedizionistiche. Se sei uno spedizioniere e agisci per conto di un cliente, l’assicurazione è valida solo se hai un ordine scritto e datato che ti autorizza a stipularla. Questo evita dispute legali su chi ha la responsabilità.

Chi può stipulare queste polizze?

Non tutte le aziende hanno accesso alle stesse coperture. REVO Insurance, ad esempio, richiede:

- Per aziende con oltre 2 anni di attività: garanzie complete, con rilascio dell’attestazione di vigenza richiesta dalle motorizzazioni civili

- Per nuove aziende (meno di 2 anni): coperture limitate, ma disponibili, a condizione che siano regolarmente abilitate all’attività

Questo significa che se sei appena partito, non sei escluso. Ma devi essere in regola con la tua autorizzazione. Non dimenticare di controllare che il tuo registro delle imprese sia aggiornato e che tu abbia la licenza per il trasporto merci.

Le coperture che non puoi ignorare

Alcune polizze ti offrono garanzie extra che sembrano superflue, ma che in realtà possono salvarti il business:

- Responsabilità civile degli organi direttivi (D&O): Se un cliente ti cita in giudizio per un danno e il tuo amministratore viene ritenuto personalmente responsabile, questa copertura paga le spese legali e i risarcimenti. Assiconsult include questa garanzia nel suo pacchetto "Gastro Cover".

- Assicurazione parco veicoli: Se hai furgoni o auto dedicati al catering, devono essere assicurati separatamente. Alcune polizze integrano questa copertura con garanzie per danni a terzi, furto e incendio.

- Copertura per merci in refrigerazione: Se trasporti cibi surgelati o freschi, un guasto al frigorifero può distruggere un intero carico. Alcune polizze, come quelle di Allianz ULTRA Impresa estendono la protezione anche ai sistemi di refrigerazione, con o senza controllo automatico.

Queste garanzie non sono obbligatorie, ma sono vitali per chi opera su larga scala. Ignorarle è come guidare senza cintura: non ti serve ogni giorno, ma quando serve, non puoi fare a meno.

Come scegliere la polizza giusta

Non esiste la polizza perfetta. Esiste la polizza giusta per te. Ecco cosa fare:

- Lista completa dei beni: Quanto valgono le tue attrezzature? Fai un inventario dettagliato (frigoriferi, generatori, stoviglie, tende, luci, ecc.).

- Valuta i rischi: Trasporti spesso su strade sterrate? Fai eventi all’aperto? Hai personale che lavora su scale o in spazi ristretti?

- Chiedi soluzioni modulari: Non accettare un pacchetto standard. Chiedi a Italiassicura Broker, Assiconsult o RIVO di costruire una polizza su misura.

- Controlla la franchigia: Preferisci zero franchigia, anche se il premio è un po’ più alto. È più economico pagare 100 euro in più l’anno che rischiare di pagare 2.000 euro di tasca tua.

- Verifica la compagnia: Assicurati che l’assicuratore abbia una buona reputazione e un team dedicato alla liquidazione sinistri. Non basta che sia economico.

Un consiglio pratico: se trasporti attrezzature con più di 3 mezzi diversi, scegli un’assicurazione integrata come quella di AsstrA. Ti semplifica la vita e ti garantisce copertura continua.

Quanto costa? Ecco una stima reale

Non esiste un prezzo unico, ma ecco un esempio concreto per un’azienda media in Piemonte:

- Valore attrezzature: 45.000 euro

- Valore merce trasportata annuale: 80.000 euro

- Numero di trasporti mensili: 12

- Numero di dipendenti: 8

Una polizza completa (catering + trasporto merci + RC + D&O + veicoli) costa circa 2.800-3.200 euro all’anno. Diviso per 12 mesi: meno di 270 euro al mese. Per un’azienda che fattura 300.000 euro l’anno, è un investimento minimo.

Se invece scegli solo la copertura base, potresti spendere 1.500 euro, ma rischi di rimanere senza copertura per il 70% dei rischi reali.

Errore comune: confondere l’assicurazione auto con quella per il trasporto merci

Molte aziende pensano che l’assicurazione del furgone copra anche le attrezzature a bordo. È un errore grave. L’assicurazione auto copre solo danni a terzi e incendio del veicolo. Non copre il carico. Se il tuo furgone va in fiamme e dentro c’è un carico da 20.000 euro di attrezzature, l’assicurazione auto ti risarcisce solo il veicolo. Il carico? Lo paghi tu.

Per questo serve un’assicurazione separata per le merci. E se usi più veicoli? L’assicurazione merci copre il carico indipendentemente dal mezzo. È l’unica soluzione intelligente.

| Garanzia | Polizza Base | Polizza Completa |

|---|---|---|

| Danni alle attrezzature | No | Sì |

| Responsabilità civile verso terzi | Sì | Sì |

| Trasporto merci contro tutti i rischi | No | Sì |

| Perdita di profitto | No | Sì |

| Responsabilità civile D&O | No | Sì |

| Copertura frigoriferi | No | Sì |

| Franchigia | 500-1.000 euro | 0 euro |

FAQ

Se ho un’attività di catering da meno di un anno, posso avere un’assicurazione?

Sì, ma con limitazioni. Aziende nuove possono accedere a polizze specifiche per i primi 2 anni di attività, purché siano regolarmente iscritte al registro delle imprese e abbiano le autorizzazioni necessarie. Le coperture potrebbero essere più limitate, ma sono disponibili. Non aspettare di essere "pronto" per assicurarti: il rischio esiste già.

L’assicurazione copre i danni causati dai miei dipendenti?

Sì, se la polizza include la responsabilità civile verso terzi e la copertura per danni causati da dipendenti. Alcune polizze, come "Gastro Cover" di Assiconsult, lo prevedono esplicitamente. Non tutte lo fanno. Controlla sempre il contratto.

Devo assicurare anche le stoviglie usa e getta?

No, le stoviglie usa e getta non vengono assicurate perché hanno un valore residuo quasi nullo. L’assicurazione copre solo beni con valore economico significativo: attrezzature, frigoriferi, generatori, carrelli, sistemi audio, ecc.

Posso cambiare assicuratore durante l’anno?

Sì, ma solo alla scadenza del contratto. Le polizze annue non si rescindono a metà anno senza penali. Se trovi un’offerta migliore, aspetta la rinnovazione. In alternativa, puoi stipulare una nuova polizza con scadenza diversa, ma non sovrapporre le coperture.

Cosa succede se trasporto attrezzature senza assicurazione merci?

Se il carico si danneggia, perdi il valore dell’attrezzatura e non hai diritto a risarcimento. Se il cliente ti chiede un risarcimento, devi pagare di tasca tua. Inoltre, molti clienti (soprattutto strutture pubbliche o grandi eventi) richiedono la prova di assicurazione merci prima di affidarti il lavoro. Senza polizza, perdi contratti.

Prossimi passi

Se hai già un’assicurazione, controlla il contratto: le coperture sono ancora adatte al tuo business? Se hai appena aperto un’attività, non aspettare. Contatta un broker come Italiassicura Broker o Assiconsult e chiedi una quotazione su misura. Non serve un preventivo complesso: basta un elenco delle tue attrezzature e un’idea dei tuoi trasporti.

Un’assicurazione non è una spesa. È un investimento che ti permette di dormire sonni tranquilli, di accettare nuovi clienti, e di ripartire dopo un imprevisto. In un settore dove ogni evento è unico e ogni rischio è reale, non puoi permetterti di giocare a carte scoperte.

Liquido antigelo auto: concentrazione corretta e guida alla diluizione

Liquido antigelo auto: concentrazione corretta e guida alla diluizione

Costo diagnosi elettronica auto: cosa include il prezzo e cosa devi sapere prima di pagare

Costo diagnosi elettronica auto: cosa include il prezzo e cosa devi sapere prima di pagare

Chi ha vinto 3 Mondiali di ciclismo? Scopri i due campioni leggendari

Chi ha vinto 3 Mondiali di ciclismo? Scopri i due campioni leggendari

Guidare l'auto di un amico all'estero: è valida la RC? Tutto quello che devi sapere

Guidare l'auto di un amico all'estero: è valida la RC? Tutto quello che devi sapere

Premio assicurazione auto: cosa influisce maggiormente sul costo in Italia nel 2025

Premio assicurazione auto: cosa influisce maggiormente sul costo in Italia nel 2025