Prendi le chiavi dell'auto del tuo amico per un weekend a Parigi o una vacanza in Slovenia. Ti senti libero, ma poi ti assale il dubbio: "Se faccio un incidente, la sua assicurazione copre me?" È una preoccupazione legittima e molto comune. La risposta breve è sì, quasi sempre, ma ci sono regole precise da seguire per non ritrovarsi con sanzioni salate o problemi legali.

In questo articolo smontiamo i miti sulla copertura RC estero quando guidi un veicolo non intestato a te. Vedremo insieme dove puoi circolare liberamente, quando serve la famigerata Carta Verde e quali documenti devi assolutamente avere con te. Niente giri di parole, solo ciò che conta davvero per viaggiare tranquilli.

Come funziona la Responsabilità Civile (RC) su un'auto altrui

Per capire se sei coperto, dobbiamo prima chiarire un concetto fondamentale: in Italia, l'assicurazione RC auto segue il veicolo, non il proprietario. Questo significa che la polizza è legata alla targa, non al nome della persona che ha firmato il contratto.

La Responsabilità Civile Auto (RC) è una copertura obbligatoria che tutela i terzi danneggiati da un sinistro stradale. Secondo la normativa italiana, questa copertura rimane attiva anche se alla guida c'è una persona diversa dal proprietario, purché autorizzata.

L'Codice delle Assicurazioni Private, all'articolo 180, stabilisce chiaramente che il contraente della polizza (chi paga) e il proprietario del mezzo possono essere due soggetti diversi. Di conseguenza, se tu guidi l'auto del tuo amico e causi un danno a un terzo, sarà la compagnia assicurativa del tuo amico a risarcire il danneggiato. Tu non sarai direttamente responsabile del pagamento verso la vittima, ma attenzione: il tuo amico subirà un peggioramento della classe di merito. Il suo premio salirà l'anno successivo, indipendentemente da chi stava guidando. Questa è la parte "sociale" dell'accordo: assicurati che il tuo amico sia a conoscenza di questo rischio.

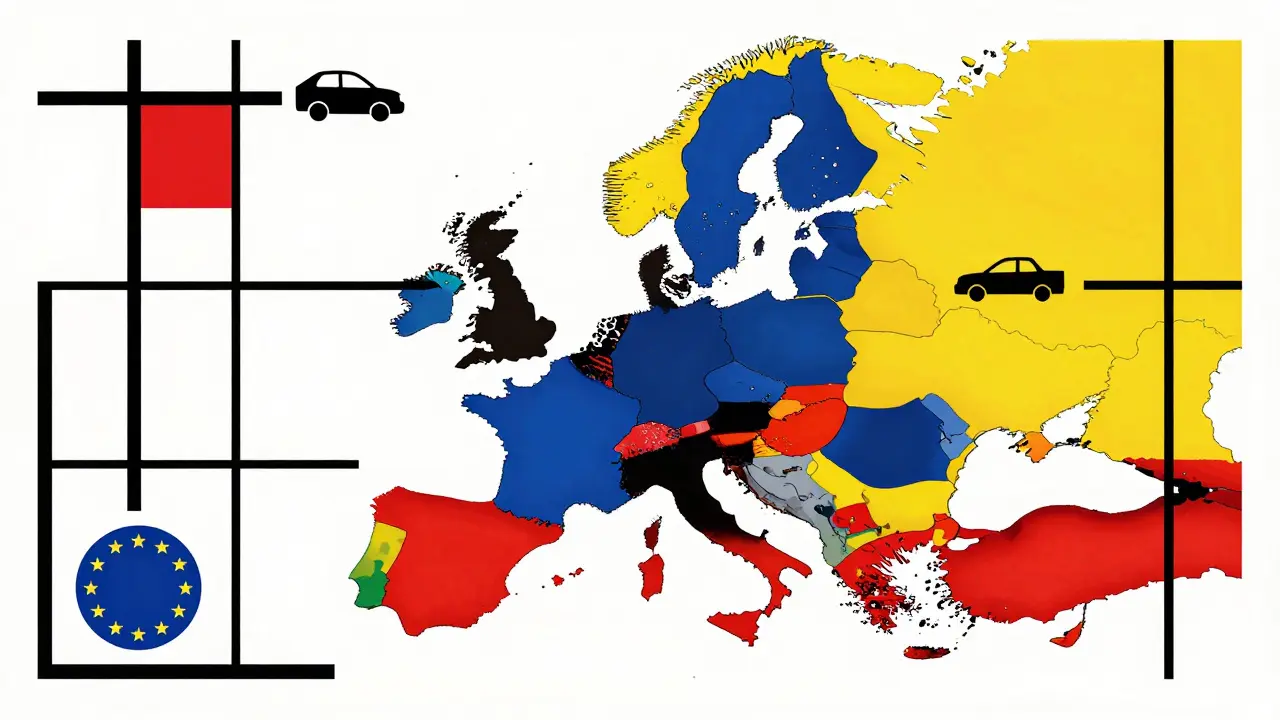

Dove vale la polizza italiana senza carta verde?

Se il tuo viaggio si limita ai Paesi dell'Unione Europea e ad alcune nazioni vicine, hai la vita facile. Grazie alle direttive comunitarie sulla libera circolazione, la polizza RC stipulata in Italia è automaticamente riconosciuta in molti Stati esteri. Non hai bisogno di aggiungere nulla alla tua documentazione standard.

Ecco la lista dei paesi dove la tua polizza italiana (e quindi quella del tuo amico) è valida immediatamente:

- Tutti i 27 Stati membri dell'Unione Europea (Germania, Francia, Spagna, ecc.)

- Paesi dello Spazio Economico Europeo (SEE): Islanda, Liechtenstein, Norvegia

- Altre nazioni convenzionate: Svizzera, Serbia, Andorra

- Microstati italiani: San Marino, Città del Vaticano, Principato di Monaco

In questi territori, basta portare con sé il certificato di assicurazione digitale o cartaceo. Le autorità locali riconoscono la validità della copertura. Tuttavia, ricorda sempre di verificare le condizioni specifiche della polizza del tuo amico. Alcune compagnie potrebbero avere clausole restrittive per conducenti neopatentati o sotto una certa età, anche se la legge base permette la guida.

Quando serve la Carta Verde?

Siti diretti verso destinazioni fuori dall'elenco sopra? Qui le cose si complicano leggermente. Per molti Paesi extra-UE, la semplice polizza italiana non basta. In questi casi entra in gioco lo Sistema della Carta Verde.

Carta Verde è il Certificato Internazionale di Assicurazione. È un documento che attesta che il veicolo è coperto da una polizza RC valida nel Paese di destinazione. Senza di essa, potresti essere fermato alla frontiera o multato pesantemente.

I principali Paesi che richiedono la Carta Verde includono:

- Turchia

- Marocco

- Bosnia-Erzegovina

- Montenegro

- Albania

- Moldavia

La regola d'oro è questa: chiedi al tuo amico di contattare la sua assicurazione almeno 10 giorni prima della partenza. La Carta Verde va richiesta esplicitamente; spesso non è inclusa di default nella polizza annuale. Se la polizza del tuo amico non prevede la Carta Verde e voi entrate in uno di questi paesi, siete scoperti. L'unica alternativa, costosa e scomoda, sarebbe acquistare un'assicurazione temporanea alla frontiera, ma è meglio evitare questa situazione di emergenza.

Il limite dei 30 giorni: la trappola del comodato d'uso

Ora passiamo a un aspetto tecnico che molti ignorano, ma che può costare caro. Puoi guidare l'auto del tuo amico per quanto tempo? La risposta dipende dalla durata del viaggio.

Secondo l'articolo 94, comma 4-bis, del Codice della Strada, chiunque può guidare un veicolo intestato a un'altra persona senza problemi, a patto che non si tratti di un uso continuativo superiore a 30 giorni consecutivi. Questo vale sia in Italia che all'estero, perché la registrazione avviene presso la Motorizzazione Civile italiana.

| Tipologia Uso | Durata Massima | Obbligo Registrazione | Rischio Sanzioni |

|---|---|---|---|

| Uso Occasionale (Comodato verbale) | Fino a 30 giorni consecutivi | No | Nessuno (se polizza valida) |

| Uso Continuativo | Oltre 30 giorni consecutivi | Sì, alla Motorizzazione | Multa da €705 a €3.636 + ritiro carta di circolazione |

Se il vostro viaggio dura meno di un mese, siete a posto. Si tratta di un comodato d'uso gratuito verbale, perfettamente legale. Se invece state pianificando un lungo tour di due mesi attraverso l'Europa, dovete registrare il tuo nome come utilizzatore sulla carta di circolazione del tuo amico. Fallo prima di partire! La multa per omessa annotazione è salatissima e, nei casi gravi, può comportare il ritiro della carta di circolazione, bloccandovi in paese straniero.

Cosa controllare nella polizza prima di partire

Anche se la legge è chiara, le polizze assicurative hanno le loro regole interne. Prima di prendere le chiavi, siediti con il tuo amico e controllate tre punti specifici sul contratto assicurativo:

- Limiti di età: Molte polizze escludono o limitano la copertura per conducenti under 21 o over 70. Se rientri in queste fasce, verifica se la compagnia copre comunque i danni a terzi.

- Guida Esclusiva o Esperta: Se la polizza è stata stipulata con la clausola "guida esclusiva" (solo il proprietario guida) o "guida esperta" (con requisiti anagrafici severi), la copertura potrebbe essere negata in caso di sinistro. In questo caso, bisogna modificare la polizza prima del viaggio.

- Neopatentati: Se hai preso la patente da poco, assicurati che la polizza non abbia esclusioni specifiche per i neopatentati, soprattutto per la guida all'estero dove le multe sono più alte.

Questi controlli sembrano burocratici, ma in caso di incidente fanno la differenza tra un rimborso totale e una rivalsa economica devastante. Una telefonata al call center della compagnia del tuo amico risolve ogni dubbio in pochi minuti.

Documenti indispensabili da portare con sé

Non partire mai "alla leggera". Anche se guidi l'auto di un amico, devi essere in regola come se fosse tua. Ecco la checklist minima per viaggiare in Europa senza problemi:

- Patente di guida valida: Deve essere originale. Una copia non vale nulla.

- Documento d'identità valido: Carta d'identità o passaporto.

- Certificato di proprietà (Libretto): Serve a dimostrare che l'auto è intestata al tuo amico e che tu ne stai facendo uso consensuale.

- Certificato di assicurazione: Digitale o cartaceo. Deve essere leggibile e in corso di validità.

- Carta Verde: Solo se viaggiate in paesi extra-UE che la richiedono (vedi sezione precedente).

- Kit di primo soccorso e giubbotto rifrangente: Obbligatori in molti paesi europei (es. Germania, Francia). Controlla le normative locali.

Avere tutti questi documenti pronti evita lunghe discussioni con le forze dell'ordine in caso di controllo routinario. Ricorda: all'estero, la tolleranza verso i documenti mancanti è zero.

Che fare in caso di sinistro all'estero?

Speriamo non accada, ma se succede, mantieni la calma. La procedura è simile a quella in Italia, con qualche differenza pratica.

1. Allontanati dalla carreggiata: Se possibile, sposta l'auto per non intralciare il traffico. In alcuni paesi, restare fermi in strada comporta multe immediate. 2. Chiama le autorità locali: Usa il numero di emergenza locale (in UE è sempre il 112). 3. Compila il constatazione amichevole: Se entrambe le parti sono d'accordo sui fatti, usate il modulo europeo di constatazione amichevole. Altrimenti, attendi la polizia. 4. Contatta la compagnia: Chiama il numero di assistenza internazionale indicato sulla polizza del tuo amico. Fornisci loro i dettagli del sinistro. 5. Raccogli prove: Fai foto ai danni, scatta foto alla posizione delle auto e raccogli i dati degli altri coinvolti.

La RC coprirà i danni al terzo. I danni alla tua auto (quella del tuo amico) dipendono dalle garanzie aggiuntive (Kasko, Furto e Incendio) presenti nella polizza. Verifica se queste garanzie sono attive all'estero, poiché spesso hanno franchigie diverse o limitazioni territoriali.

Posso guidare l'auto di un amico in Francia senza Carta Verde?

Sì, la Francia fa parte dell'Unione Europea. La polizza RC italiana è automaticamente valida lì. Non serve la Carta Verde, basta il certificato di assicurazione italiano.

Cosa succede se supero i 30 giorni di utilizzo dell'auto del mio amico?

Se guidi l'auto per più di 30 giorni consecutivi, devi registrare il tuo nome come utilizzatore alla Motorizzazione Civile italiana. In caso contrario, rischi una multa da €705 a €3.636 e il ritiro della carta di circolazione.

La mia patente italiana vale in Turchia?

La patente italiana è generalmente riconosciuta in Turchia per brevi periodi, ma per la circolazione del veicolo serve obbligatoriamente la Carta Verde. Verifica sempre le normative vigenti prima di partire, poiché le regole cambiano frequentemente.

L'assicurazione del mio amico copre i danni alla sua auto se la guasto io?

No, la RC copre solo i danni a terzi. Per i danni all'auto del tuo amico, serve la garanzia Kasko (o Furto e Incendio con estensione). Verifica se la polizza include questa copertura e se è valida all'estero.

Devo pagare qualcosa al mio amico per usare la sua auto?

Legalmente no, se si tratta di un comodato d'uso gratuito. Tuttavia, è buona norma concordare chi paga benzina, pedaggi e eventuali consumabili. Evitate accordi economici complessi senza traccia scritta per non trasformare il prestito in un noleggio irregolare.

Carta carburante e telemetria: impatto su costi assicurativi per le flotte

Carta carburante e telemetria: impatto su costi assicurativi per le flotte

Diagnostica Rete CAN Auto: Guida Pratica per Misurazioni Senza Errori

Diagnostica Rete CAN Auto: Guida Pratica per Misurazioni Senza Errori

Legge Bersani e veicoli aggiuntivi: quanti mezzi puoi assicurare

Legge Bersani e veicoli aggiuntivi: quanti mezzi puoi assicurare

Documento di rilevanza storica moto: come ottenerlo in Italia nel 2025

Documento di rilevanza storica moto: come ottenerlo in Italia nel 2025

Come richiedere la Carta Verde alla compagnia assicurativa: Guida pratica 2026

Come richiedere la Carta Verde alla compagnia assicurativa: Guida pratica 2026