Se hai avuto un sinistro dove entrambi i conducenti sono stati riconosciuti parzialmente responsabili, ti starai chiedendo: il malus scatta lo stesso? La risposta è più semplice di quanto pensi: no. In Italia, se la tua responsabilità è al 50% o inferiore, non perdi nessuna classe di merito. E questo cambia tutto nel tuo premio assicurativo annuale.

Il Bonus-Malus: come funziona davvero

Ogni assicurato italiano parte da una classe di merito, che va dalla 1 (la migliore) alla 18 (la peggiore). Ogni anno senza sinistri, scendi di una classe e paghi meno. Se invece causi un sinistro con responsabilità superiore al 50%, sali di due classi. E con ogni nuovo sinistro, sali di altre tre classi. È un sistema diretto: meno incidenti, meno soldi da pagare. È semplice, chiaro, e basato sul tuo comportamento.

Ma cosa succede quando non sei l’unico colpevole? Quando, per esempio, il semaforo era giallo e tu hai accelerato, ma l’altro guidatore ha tagliato la strada? In questi casi, l’assicurazione valuta la percentuale di colpa. E qui nasce la differenza.

Responsabilità paritaria: zero malus, ma attenzione all’ATR

Quando la responsabilità è al 50% per ciascun conducente, il sistema italiano ti protegge. Non sali di classe. Non paghi di più. Non subisci alcun malus. Questo non è un errore, è una regola scritta. L’Attestato di Rischio (ATR) registra comunque il sinistro, ma solo per tenere traccia. Non lo usa per punirti.

Perché questa regola esiste? Perché il sistema non vuole punire chi ha avuto un incidente in condizioni di reciproca colpa. Non è un caso di negligenza totale. È un errore condiviso. E il bonus-malus punisce la negligenza, non la casualità.

Tuttavia, l’ATR rimane un documento vitale. Se cambi compagnia, la nuova assicurazione lo vedrà. Potrebbe chiederti spiegazioni. Potrebbe applicare un sovrapprezzo non ufficiale. Ma tecnicamente, non può applicare il malus. Solo se la tua responsabilità supera il 50%.

Quando il malus scatta davvero

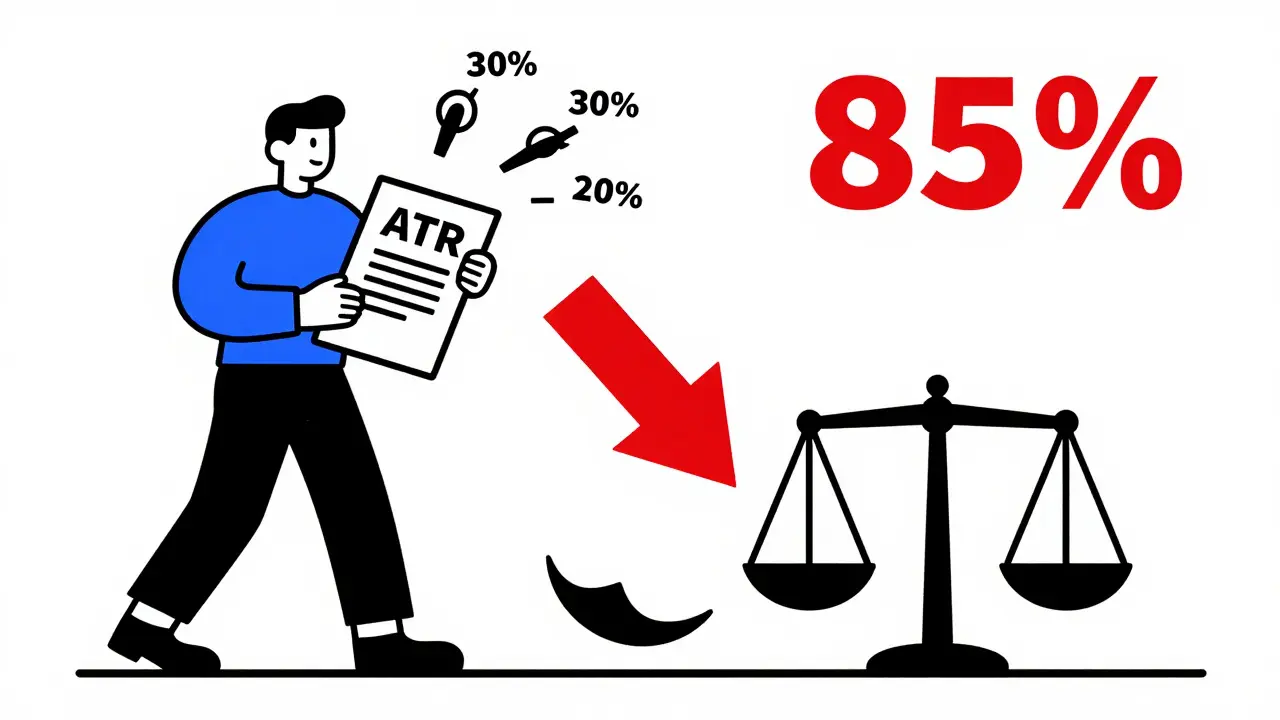

Il malus scatta quando la tua responsabilità in un singolo sinistro è superiore al 50%. In quel caso, perdi due classi. Se hai già un sinistro nell’ultimo anno, perdi tre classi per ogni nuovo incidente. Ma c’è un dettaglio che molti ignorano: la somma cumulativa.

Supponi di aver avuto due sinistri negli ultimi tre anni. Nel primo, eri responsabile al 40%. Nel secondo, al 45%. Ognuno da solo non supera il 50%. Ma insieme? 85%. Ecco: il sistema somma le percentuali. E se il totale supera il 50%, scatta il malus. Non importa se ogni singolo incidente era “leggero”. Il sistema guarda il quadro complessivo.

Questo significa che guidare bene per anni non basta, se poi hai due incidenti da “mezza colpa”. Il sistema ti punisce per il totale del rischio che hai creato. Non per il singolo errore.

Il ruolo dell’Attestato di Rischio

L’ATR è il tuo “curriculum di guida”. Ogni sinistro, anche con responsabilità al 10%, ci finisce dentro. È un database elettronico nazionale. Le compagnie lo consultano al momento del rinnovo. Non puoi cancellarlo. Non puoi nasconderlo.

Ma attenzione: l’ATR non è la stessa cosa del malus. È un registro. Il malus è la conseguenza. Se il tuo ATR mostra tre sinistri con responsabilità al 30%, non hai perso classi. Ma se ne hai uno con il 60%, sei saltato in classe 13. Il sistema non guarda il numero di incidenti. Guarda la gravità.

Per questo, quando ti chiedono di firmare il rapporto di sinistro, non sottovalutare la percentuale di colpa. Se ti dicono “è stato un incidente al 50%”, chiedi per iscritto. Se la compagnia non lo scrive, potrebbe poi attribuirti il 60% per motivi di liquidazione. Non è raro. E una volta che la colpa è ufficiale, non puoi più cambiarla.

Proteggere la classe di merito: il riscatto del sinistro

C’è un modo per evitare il malus anche quando sei responsabile al 70%. Si chiama “riscatto del sinistro”. Funziona così: paghi di tasca tua il danno causato (o una parte di esso), e l’assicurazione non segnala il sinistro all’ATR. Non c’è traccia. Niente malus. Niente aumento di premio.

Il costo? Dipende dalla tua classe. Se sei in classe 7, potrebbe costarti 500 euro. Se sei in classe 1, potrebbe costarti 1.200 euro. Ma è sempre meno di un aumento di premio che dura anni. E funziona solo se lo fai entro 15 giorni dal sinistro. Non aspettare. Non fidarti delle promesse verbali. Chiedi per iscritto il modulo di riscatto. E conserva la ricevuta.

Non tutti lo offrono. Non tutti lo fanno bene. Ma se la tua compagnia lo propone, è un’opzione che vale la pena valutare. Soprattutto se hai una classe di merito alta e non vuoi perdere anni di risparmi.

La Legge Bersani e la RC Familiare: non sono scudi magici

Molti pensano che la Legge Bersani o la RC Familiare ti proteggano automaticamente. In realtà, no. Questi meccanismi ti permettono di ereditare la classe di merito di un familiare. Ma se tu causi un sinistro con responsabilità superiore al 50%, la tua classe scende comunque. La protezione non è assoluta.

La Legge Bersani ti permette di partire da una classe migliore, ma non ti salva dai tuoi errori. Se hai un sinistro, la tua classe scende. E se hai una RC Familiare, il sinistro che causi influisce solo su te, non sull’intera famiglia. Ma il malus, se scatta, è tuo. E non si cancella.

Supermalus: quando il danno supera i 5.000 euro

C’è un’altra regola che pochi conoscono: il Supermalus. Non è una norma nazionale. È una scelta della compagnia. Ma se il danno che hai causato supera i 5.000 euro, alcune compagnie applicano un aumento extra. Non è un malus classico. È un sovrapprezzo diretto, che può durare fino a tre anni.

Il Supermalus non dipende dalla responsabilità. Dipende dal costo. E non riguarda la famiglia. Solo te. E solo se il tuo veicolo è il responsabile. Se hai una RC Familiare, il Supermalus non si estende ai tuoi genitori o ai tuoi figli. È una penalità individuale.

Cosa fare dopo un sinistro con responsabilità paritaria

- Chiedi sempre il verbale scritto con la percentuale di colpa firmata da entrambe le parti.

- Verifica che l’ATR mostri “responsabilità 50%” o inferiore. Non fidarti delle parole dell’agente.

- Se la compagnia vuole applicare il malus, richiedi per iscritto la motivazione legale.

- Conserva copia di tutto: rapporti, email, ricevute. In caso di contestazione, servono.

- Se hai dubbi, consulta l’IVASS (Istituto per la Vigilanza sulle Assicurazioni). Hanno un servizio gratuito di assistenza.

Il sistema bonus-malus è progettato per premiare chi guida bene. Non per punire chi ha avuto un incidente. La responsabilità paritaria è una di quelle situazioni in cui il sistema funziona come dovrebbe: equo, trasparente, e senza pene ingiuste.

Se ho un sinistro con responsabilità al 50%, devo pagare di più al rinnovo?

No. Se la responsabilità è al 50% o inferiore, non scatta il malus e il premio non aumenta. L’assicurazione può segnalare il sinistro nell’Attestato di Rischio, ma non può applicare alcun aumento di classe o costo. Questo è un diritto riconosciuto dalla normativa italiana.

Il malus si applica anche se ho due sinistri da 40% ciascuno?

Sì. Il sistema somma le percentuali di colpa di tutti i sinistri negli ultimi cinque anni. Se il totale supera il 50%, scatta il malus. Due sinistri da 40% fanno 80%: anche se nessuno è da solo sopra il 50%, la somma ti punisce. È una regola chiara, ma spesso ignorata.

Posso evitare il malus pagando di tasca mia il danno?

Sì, attraverso il “riscatto del sinistro”. Se paghi tu il danno (o una parte), l’assicurazione non lo segnala all’ATR. Non c’è traccia, non c’è malus. Funziona solo se lo richiedi entro 15 giorni e la compagnia lo accetta. È un’opzione utile, soprattutto se hai una classe di merito alta.

La Legge Bersani mi protegge dal malus?

No. La Legge Bersani ti permette di partire da una classe migliore, ma non ti protegge dai tuoi errori. Se causi un sinistro con responsabilità superiore al 50%, perdi classi lo stesso. Non è uno scudo magico. È solo un modo per iniziare con vantaggio.

Cosa succede se l’assicurazione mi attribuisce il 60% di colpa senza motivo?

Puoi contestare. Richiedi per iscritto la motivazione della liquidazione. Se non è giustificata, puoi rivolgerti all’IVASS o a un patronato. Spesso, le compagnie attribuiscono più colpa per ridurre il rischio di rimborsi. Ma la legge dice che la responsabilità deve essere oggettiva. Non puoi essere punito per una colpa non accertata.

Rimborso al Fondo di Garanzia per evitare il malus: guida pratica 2026

Rimborso al Fondo di Garanzia per evitare il malus: guida pratica 2026

Come funziona l'EVM su Ethereum: guida pratica

Come funziona l'EVM su Ethereum: guida pratica

Scooter vs Auto in Città: Perché il Due Ruote Vince Sempre nei Tragitti Brevi

Scooter vs Auto in Città: Perché il Due Ruote Vince Sempre nei Tragitti Brevi

Quanto costa una buona bici da corsa? Scopri prezzi, componenti e consigli d'acquisto

Quanto costa una buona bici da corsa? Scopri prezzi, componenti e consigli d'acquisto

Costi totali di manutenzione auto elettrica: stime pluriennali 2025

Costi totali di manutenzione auto elettrica: stime pluriennali 2025