Se hai un finanziamento auto che ti sta schiacciando, non sei solo. Nel primo trimestre del 2025, il 28,7% dei debiti trattati dagli Organismi di Composizione della Crisi (OCC) in Italia erano legati a finanziamenti auto. E la situazione sta peggiorando: i prestiti in sofferenza sono aumentati del 23,7% rispetto al 2024. Ma c’è una via d’uscita reale, e non è quella che ti suggeriscono i call center delle finanziarie.

La rinegoziazione legale funziona davvero (e qui ti spiego come)

La vecchia idea che devi pagare tutto, in tempo, senza sconti, è finita. Dal 1° gennaio 2025, grazie alla Legge Anti Suicidi, puoi chiedere una ristrutturazione del debito auto che riduce la rata, accorcia la durata e cancella interessi e sanzioni maturati prima del 2021. Non è un’eccezione. È un diritto.Secondo i dati dell’Agenzia delle Entrate, il 63,4% dei casi di sovraindebitamento nel primo quadrimestre 2025 riguardava proprio debiti verso concessionari e finanziarie auto. La media? Oltre €28.750 per finanziamento. E molti di questi debiti sono stati contratti con durate di 7, 8 o addirittura 10 anni - un errore comune che ora si paga caro.

La buona notizia? Se il tuo debito residuo supera i €5.000 e la rata mensile supera il 15% del tuo reddito disponibile, hai ottime probabilità di riuscita. E non serve essere in mora da anni. Basta che il pagamento sia in ritardo da almeno 90 giorni.

Cosa puoi ottenere con la rinegoziazione (dati reali)

Non è teoria. È pratica. E i numeri parlano chiaro.- La rata mensile può scendere del 42,7% in media - da €487 a €281, come ha fatto un utente su Reddit con un finanziamento da €24.500.

- La durata residua può essere accorciata del 18,4% - da 60 a 49 mesi, senza aumentare la rata.

- Il debito residuo può essere ridotto fino al 40% se il finanziamento ha più di 5 anni di vita, come stabilito dalla Sentenza n. 69/2025 del Tribunale di Trani.

- Il tasso d’interesse massimo applicabile dopo la ristrutturazione è fissato al 5,2% annuo dalla Banca d’Italia.

Un caso reale: un meccanico di Torino, con un finanziamento da €21.000 a 72 mesi, ha ottenuto una nuova rata di €310 al mese (contro i €580 precedenti), riducendo il debito residuo al 75% e mantenendo la stessa durata. Ha risparmiato oltre €12.000 in totale.

Perché la rinegoziazione diretta con la finanziaria quasi sempre fallisce

Ti hanno detto di chiamare la tua finanziaria e chiedere una ristrutturazione? È un errore comune. Ecco perché:- Solo il 22,3% delle richieste dirette ottengono riduzioni significative.

- Le finanziarie non sono obbligate a concedere sconti. Non hanno incentivi.

- Non possono cancellare interessi o sanzioni maturati prima del 2021.

- Non possono includere debiti fiscali (bollo, assicurazione) nel piano.

La rinegoziazione legale, invece, è vincolante. Una volta approvata dall’OCC, la finanziaria deve obbedire. E non è un’opzione da “ultima spiaggia”. È la strategia più efficace per chi ha un debito strutturale, non temporaneo.

Le 5 fasi per una rinegoziazione vincente (passo dopo passo)

Non puoi improvvisare. Devi seguire un percorso preciso. Ecco come funziona:- Valutazione preliminare (2-3 giorni): Calcola il tuo rapporto debito/reddito. Se è sopra il 60%, sei eleggibile. Controlla anche la durata residua del finanziamento: deve essere superiore a 36 mesi per avere un buon tasso di successo.

- Raccolta documenti (7-10 giorni): Servono le ultime 6 buste paga, l’estratto conto dei 12 mesi precedenti, il contratto di finanziamento, la dichiarazione dei redditi (Modello 730 o Unico), e i documenti dei debiti collegati (bollo, assicurazione, multe).

- Elaborazione del piano (5-7 giorni): Il piano deve dimostrare che puoi pagare il 60-70% del debito residuo. Non di più, non di meno. È il punto chiave. Se chiedi troppo, ti respingono. Se chiedi troppo poco, non ti aiuta.

- Presentazione all’OCC (entro 30 giorni): Devi dimostrare di aver provato a negoziare con la finanziaria negli ultimi 60 giorni. Senza questa prova, la pratica viene rigettata.

- Monitoraggio e attuazione (180 giorni in media): Durante questo periodo, non puoi chiedere nuovi finanziamenti. Ma non puoi neanche essere pignorato. La procedura ti protegge.

Il costo medio per un’assistenza professionale? Circa €1.850. Sembra tanto? Considera che un’auto pignorata vale meno della metà del debito residuo. E se non agisci, potresti perdere la vettura e restare comunque in debito.

Cosa includere nel piano: i dettagli che fanno la differenza

Non basta dire “voglio pagare meno”. Devi dimostrare che puoi pagare esattamente quanto richiedi.Il Prof. Luca Bianchi dell’Università Bocconi consiglia di includere sempre:

- Il debito principale (finanziamento auto)

- Le spese connesse: bollo, assicurazione, manutenzione obbligatoria

- Eventuali debiti fiscali o contributivi legati al veicolo

Perché? Perché la nuova normativa del 2025 permette di consolidare tutto in un unico piano. E questo fa la differenza: il risparmio complessivo può arrivare al 15-20% rispetto a una ristrutturazione solo sul finanziamento.

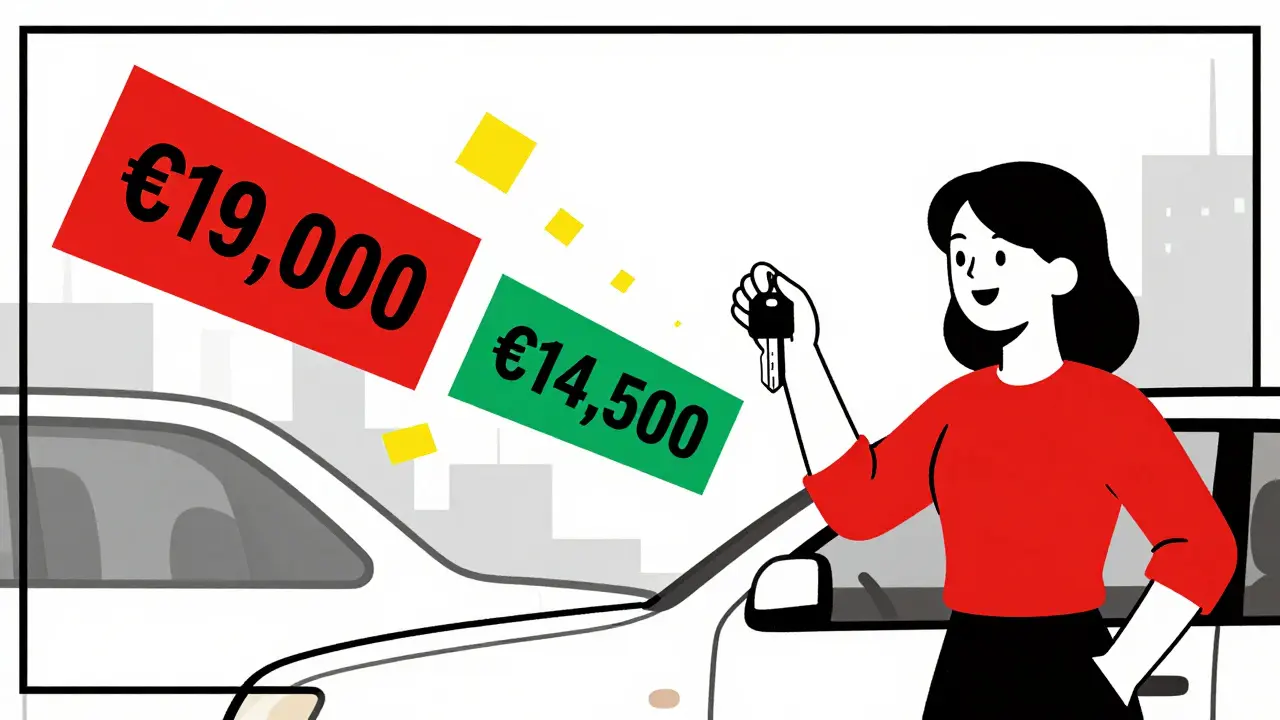

Un esempio: una donna di Bologna ha incluso nel piano il debito auto (€19.000) + 3 anni di bollo non pagati (€1.200) + una multa per assicurazione scaduta (€800). Il piano è stato approvato con un pagamento totale di €14.500 in 8 anni. Risparmio netto: €6.500.

Chi ha più bisogno di questa soluzione (e chi no)

Non tutti sono uguali. E la rinegoziazione non è una soluzione universale.Chi ci guadagna di più:

- Lavoratori autonomi (38,7% dei casi)

- Dipendenti pubblici (29,4%)

- Piccoli imprenditori (22,1%)

Perché? Perché hanno redditi irregolari, ma stabili. E la legge 2025 calcola la rata sul reddito disponibile, non su quello dichiarato.

Chi non dovrebbe tentare:

- Chi ha un debito inferiore a €5.000 (solo il 41,7% di successo)

- Chi ha un reddito mensile inferiore a €1.500 netti (non riesce a dimostrare capacità di rimborso)

- Chi ha già un’altra ristrutturazione in corso

Se il tuo debito è piccolo e la rata è gestibile, cerca prima un prestito personale a tasso più basso. Non sprecare tempo e soldi.

Le nuove minacce (e perché devi agire ora)

La Legge di Bilancio 2025 ha tagliato il fondo automotive di €4,6 miliardi. ANFIA avverte: questo ridurrà la disponibilità delle finanziarie ad accordare ristrutturazioni favorevoli. E non è un dettaglio.Se aspetti, potresti perdere l’opportunità. Il fondo nazionale per il sostegno alle ristrutturazioni auto (€1,2 miliardi) non entrerà in funzione prima del primo trimestre 2026. E non è ancora chiaro se coprirà tutti.

Inoltre, l’ABI ha annunciato una stretta creditizia per il secondo semestre 2025. Se hai un debito in sofferenza, non puoi permetterti di aspettare. La finestra è aperta ora. E potrebbe chiudersi entro fine anno.

Quanto tempo ci vuole? E cosa succede se fallisce?

Il tempo medio per completare la procedura è di 142 giorni. Ma il 34,2% degli utenti ha segnalato ritardi oltre i 6 mesi. Perché? Documentazione incompleta. O mancanza di esperienza.Se il piano viene rigettato, non sei bloccato. Puoi presentarne uno nuovo. Ma devi correggere gli errori. Il 92% dei fallimenti è dovuto a:

- Calcoli errati del reddito disponibile

- Manca la prova di tentativi di rinegoziazione diretta

- Non si includono i debiti fiscali collegati

Il tasso di successo sale all’82,6% se il piano è ben strutturato. Non è fortuna. È precisione.

Conclusione: non è un sogno. È un piano.

La rinegoziazione del debito auto non è un trucco. Non è un’agevolazione. È un diritto riconosciuto dalla legge. E funziona.Se la tua rata ti fa stare male, se hai paura di perdere l’auto, se hai già provato a chiedere e ti hanno detto di no - non è colpa tua. È colpa di un sistema che non ti ha mai spiegato cosa potevi fare.

Ora lo sai. E se agisci entro il 2025, puoi cambiare le cose. Senza vendere l’auto. Senza fallire. Senza pagare di più.

Non aspettare che il debito cresca. Non aspettare che la finanziaria ti chiami. Non aspettare che il fondo nazionale entri in funzione. Il momento è ora. Il piano è chiaro. Il diritto è tuo.

Posso rinegoziare un debito auto se ho già un’altra ristrutturazione in corso?

No. La legge non permette di avere più di una procedura di composizione della crisi attiva contemporaneamente. Se hai già un piano in corso per un debito fiscali o un mutuo, devi attendere la conclusione prima di iniziare una nuova procedura per l’auto.

La rinegoziazione cancella il debito del veicolo?

No, non lo cancella. Lo riduce. Puoi ottenere uno sconto fino al 40% del debito residuo, ma devi pagare il resto in rate sostenibili. Il veicolo rimane tuo, ma non puoi venderlo o ipotecarlo fino alla fine del piano.

Posso usare la mia auto durante la rinegoziazione?

Sì, puoi usarla normalmente. La procedura ti protegge dai pignoramenti. L’auto non può essere sequestrata, né venduta forzatamente. L’unica limitazione è che non puoi cambiarla o venderla senza l’approvazione dell’OCC.

Quanto costa un avvocato per la rinegoziazione auto?

Il costo medio per un’assistenza completa è di circa €1.850. Alcuni studi chiedono un anticipo di €500-700, con il resto pagabile in rate. Il prezzo include la redazione del piano, la presentazione all’OCC e il monitoraggio della pratica. Non esistono servizi “gratuiti” affidabili: chi ti promette tutto gratis ti sta prendendo in giro.

Se ho un’auto usata, posso rinegoziare lo stesso?

Sì, non importa se l’auto è nuova o usata. Ciò che conta è il valore residuo del finanziamento e il tuo reddito. Anche un’auto di 8 anni con un debito di €12.000 può essere rinegoziata, purché il rapporto debito/reddito sia sopra il 60%.

Cosa succede se non pago la nuova rata?

Se salti una rata, l’OCC può sospendere il piano e riattivare il debito originario, con interessi e sanzioni. Ma non ti pignorano subito. Devi mancare almeno 3 rate consecutive prima che la finanziaria possa chiedere l’esecuzione. E anche allora, puoi chiedere una nuova ristrutturazione.

Posso rinegoziare un finanziamento con una finanziaria estera?

Sì, purché il contratto sia stato stipulato in Italia e tu risieda qui. La legge italiana si applica ai debiti contratti sul territorio nazionale, anche se la finanziaria è straniera. Controlla però la clausola di foro: se c’è un foro estero, potresti dover agire in un tribunale straniero. In quel caso, chiedi consulenza legale.

Dove vedere le Strade Bianche: Consigli e Curiosità

Dove vedere le Strade Bianche: Consigli e Curiosità

Requisiti Legge Bersani: quando puoi applicarla nel 2025

Requisiti Legge Bersani: quando puoi applicarla nel 2025

Scarico auto e perdita di potenza: guida alla diagnosi mirata

Scarico auto e perdita di potenza: guida alla diagnosi mirata

Bersani estesa a conviventi di fatto: come funziona e quali compagnie la applicano davvero

Bersani estesa a conviventi di fatto: come funziona e quali compagnie la applicano davvero

Cambio olio in officina vs fai da te: guida ai costi e al risparmio nel 2026

Cambio olio in officina vs fai da te: guida ai costi e al risparmio nel 2026