Se hai appena conseguito la patente, sai già che l’assicurazione auto non è una spesa da sottovalutare. Per molti neopatentati, il primo bollo arriva subito dopo il primo rifornimento. E il costo dell’RC Auto può superare i 2.000 euro l’anno. Sì, hai letto bene. Perché? E soprattutto: c’è un modo per pagare meno?

Perché i neopatentati pagano così tanto?

Le compagnie assicurative non ti stanno prendendo in giro. I dati parlano chiaro: i giovani tra i 18 e i 26 anni sono la fascia più coinvolta in incidenti stradali in Italia. Non perché siano più temerari, ma perché hanno poca esperienza. I riflessi non sono ancora allenati, la valutazione dei rischi non è istintiva, e un errore di giudizio può costare caro.

Per questo, ogni compagnia parte da un presupposto statistico: un neopatentato ha un rischio di sinistro fino al doppio di un guidatore con 10 anni di esperienza. E quel rischio si traduce in un premio più alto. Non è una punizione, è un calcolo. E funziona così: se 100 neopatentati causano 30 sinistri l’anno, e 100 guidatori esperti ne causano 15, il costo medio per ogni neopatentato deve coprire quel doppio rischio.

Ma c’è un altro motivo, spesso trascurato: la classe di merito. Quando ottieni la patente, non hai storia di guida. Quindi, per legge, parti dalla classe 14 su 18. È la peggiore possibile. Vuol dire che il tuo premio base è già gonfiato del 100-200% rispetto a chi parte dalla classe 7 o 8. E non puoi scappare da questo: finché non hai 3 anni di patente, non puoi essere classificato come guidatore “normale”.

Quanto costa davvero l’assicurazione per un neopatentato?

Non esiste un prezzo unico. Dipende da tante cose. Ma ecco una panoramica reale, basata sui dati del 2025:

- 18-21 anni: tra 1.200 e 2.500 euro all’anno (media intorno a 1.300)

- 22-24 anni: tra 900 e 1.800 euro (media intorno a 1.100)

- 25-29 anni: tra 700 e 1.500 euro (media intorno a 900)

- 30+ anni: tra 600 e 1.200 euro (media intorno a 750)

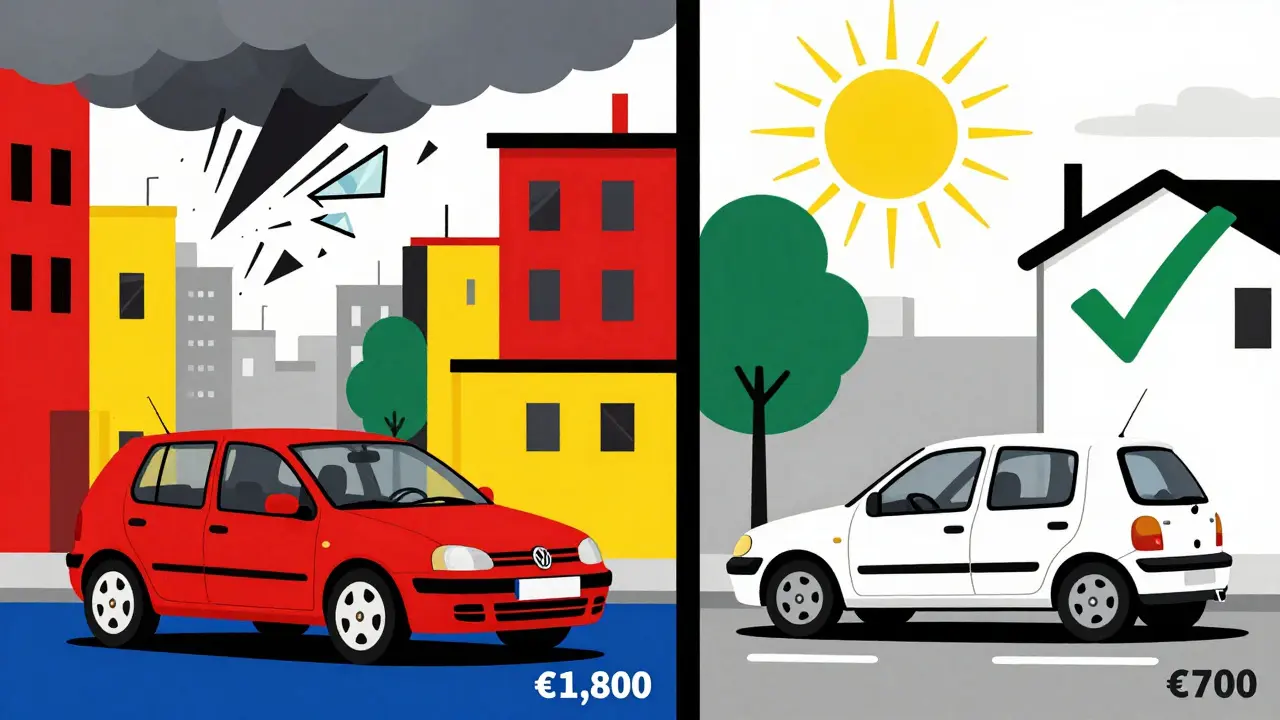

Ma non è finita qui. La città dove vivi conta più di quanto pensi. A Milano, un neopatentato paga in media 800 euro. A Roma e Torino, il costo sale a 1.100-1.200 euro. A Napoli, invece, si supera facilmente l’1.800 euro. Perché? Perché lì gli incidenti sono più frequenti, i danni sono più gravi, e le assicurazioni devono pagare di più per riparare auto danneggiate.

E poi c’è l’auto che guidi. Un’Fiat Panda 1.0 da 65 CV? Il premio sarà basso. Una Volkswagen Golf 1.5 TSI da 150 CV? Il costo raddoppia. E se l’auto è nuova, di lusso, o ha un motore potente? Il premio può salire fino a 3.000 euro. Le assicurazioni guardano al modello, alla cilindrata, alla potenza, al valore di mercato. E ogni dettaglio conta.

La Legge Bersani: il trucco che tutti dovrebbero conoscere

Se hai un genitore, un fratello, o un familiare convivente che ha un’auto assicurata con una buona classe di merito (es. classe 5 o superiore), puoi sfruttare la Legge Bersani - o, come ora si chiama ufficialmente, RC Familiare.

Questo meccanismo ti permette di ereditare la classe di merito di un familiare convivente, invece di partire dalla classe 14. Non serve che tu sia sul contratto della sua auto. Basta che viviate nello stesso indirizzo. E funziona anche se l’auto del familiare è vecchia, usata, o non ti interessa.

Con la Legge Bersani, i risparmi sono enormi:

- Fascia 18-21 anni: risparmio medio di 501 euro

- Fascia 22-24 anni: risparmio medio di 513 euro

- Fascia 25-29 anni: risparmio medio di 382 euro

- Fascia 30-34 anni: risparmio medio di 344 euro

Cioè: se paghi 2.000 euro senza la Legge Bersani, con la Legge Bersani potresti pagare 1.500 euro. E in molti casi, addirittura meno di 1.000 euro. È il modo più efficace, legale e semplice per tagliare il costo dell’assicurazione.

Altri modi per risparmiare (e quelli da evitare)

La Legge Bersani è il primo passo. Ma non l’unico.

1. Scegli un’auto economica

Non serve una macchina veloce per andare a scuola o al lavoro. Una piccola citycar, come una Renault Clio, una Peugeot 208, o una Hyundai i10, ha un premio assicurativo fino al 40% più basso di un’auto sportiva. La potenza non conta quanto la cilindrata e il valore del veicolo. Se puoi, scegli un’auto con motore sotto i 1.000 cc e meno di 75 CV.

2. Evita le garanzie inutili

La RC Auto è obbligatoria. Tutto il resto è opzionale. E spesso costoso.

Le garanzie che aumentano il premio di 300-800 euro l’anno:

- Kasko (copertura completa per danni alla tua auto)

- Furto e incendio

- Cristalli (vetro parabrezza, vetri laterali)

- PAI (Protezione Infortunio) - utile, ma spesso sovrappagata

- Soccorso stradale illimitato - puoi avere un servizio più economico separatamente

Per un neopatentato, la cosa più intelligente è prendere solo la RC Auto. Se vuoi coprire danni alla tua auto, metti da parte ogni mese 20-30 euro. In un anno hai 300-400 euro da usare per riparazioni. Molto più economico che pagare un’assicurazione Kasko.

3. Confronta sempre le offerte

Due compagnie diverse, nella stessa città, con lo stesso profilo, possono chiederti 1.200 euro o 2.100 euro. Sì, la differenza è enorme. Non fidarti mai del preventivo automatico del tuo agente. Usa i comparatori online come Facile.it, Sostituzione Assicurativa, o Guida all’Assicurazione. Fai almeno 3 preventivi. Cambia la compagnia ogni anno. Il mercato si muove. E le offerte cambiano.

4. Non dimenticare la telematica

Alcune compagnie offrono polizze con dispositivo telematico (una scatola nera che misura la guida). Se guidi con prudenza, senza frenate brusche, senza notturne inutili, e senza autostrade a tutta velocità, puoi ottenere sconti fino al 30%. Non è per tutti, ma per chi guida bene, è un ottimo modo per pagare meno.

Il nuovo Codice della Strada e cosa cambia

Dal 14 dicembre 2024, il Nuovo Codice della Strada ha introdotto nuove regole per i neopatentati. Non cambia il costo dell’assicurazione direttamente, ma influisce sulle tue abitudini.

Ora, per i primi 3 anni dalla patente, sei soggetto a un limite di velocità più basso: 100 km/h in autostrada (invece di 130) e 90 km/h su strade extraurbane (invece di 110). Questo riduce il rischio di incidenti, e di conseguenza, potrebbe portare a una riduzione dei premi nel lungo termine. Le compagnie stanno già valutando se abbassare le tariffe per chi rispetta questi limiti. Non è un sconto automatico, ma è un segnale: guidare bene ti fa risparmiare.

Cosa non funziona - e perché

Non credere a chi ti dice:

- “Metti l’auto sul nome di tuo padre” - È frode. Se fai un sinistro, l’assicurazione ti nega il risarcimento. E rischi la multa e la revoca della patente.

- “Aspetta un anno per assicurarti” - Non puoi guidare senza assicurazione. E se ti beccano, la multa è di 800 euro e l’auto viene sequestrata.

- “Prendi l’assicurazione più economica” - Spesso è una polizza con coperture minimali. Se fai un sinistro grave, ti ritrovi a pagare di tasca tua decine di migliaia di euro.

Il risparmio vero non sta nel barare. Sta nell’essere intelligente.

Il piano semplice per pagare meno

Ecco cosa fare, passo dopo passo:

- Verifica se un familiare convivente ha una buona classe di merito (classe 7 o superiore). Se sì, applica la Legge Bersani.

- Scegli un’auto con motore piccolo, bassa potenza, e valore contenuto.

- Prendi solo la RC Auto. Niente Kasko, niente furto, niente cristalli.

- Fai almeno 3 preventivi su comparatori online. Cambia compagnia ogni anno.

- Guida con prudenza. Rispetta i limiti. Evita notturne e strade affollate.

- Se la compagnia offre la telematica, valutala. Se guidi bene, risparmi.

Con questo approccio, molti neopatentati riescono a pagare meno di 700 euro l’anno. E non è un’eccezione. È un risultato raggiungibile.

La realtà: l’assicurazione non è un costo, è un investimento

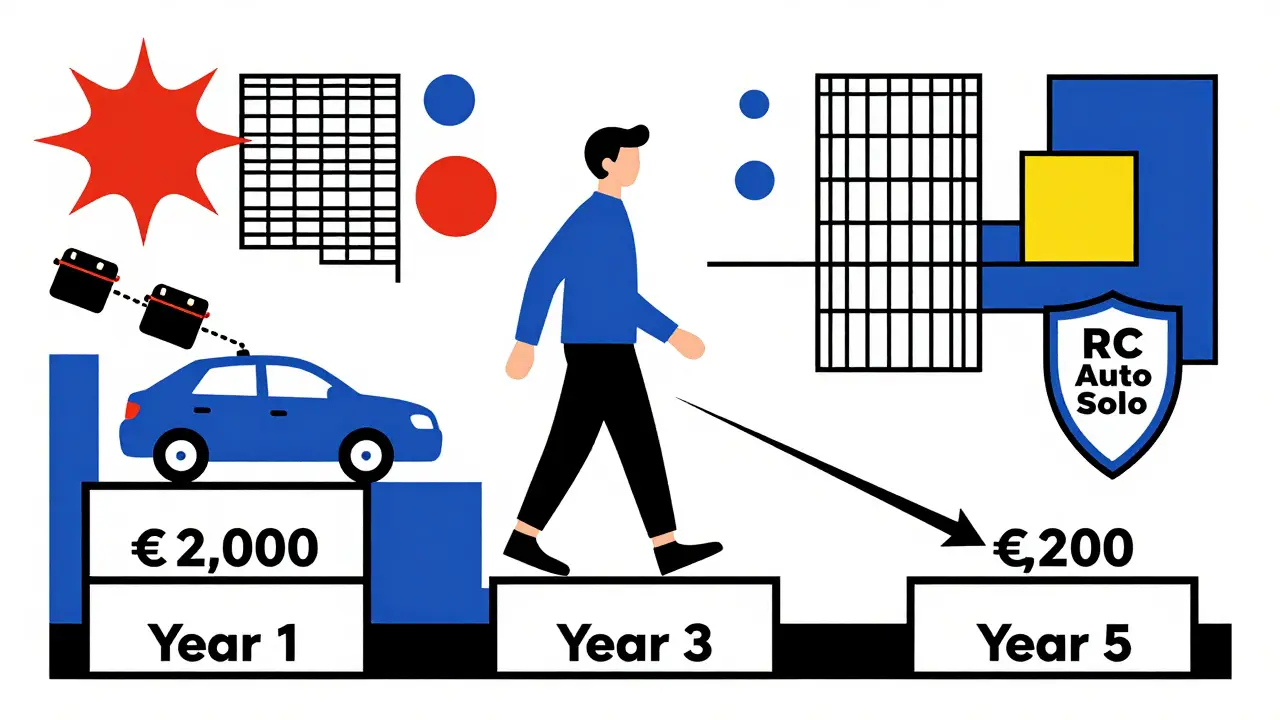

Non guardare all’assicurazione come a una tassa. Guardala come a un investimento per la tua sicurezza e per il tuo futuro. Ogni anno che passi senza sinistri, la tua classe di merito migliora. E ogni volta che la migliori, il premio scende. Dopo 3 anni, il costo può calare del 40%. Dopo 5 anni, del 60%.

Il risparmio non è un trucco. È un percorso. E tu, con la tua guida responsabile, puoi iniziare oggi.

Perché i neopatentati partono dalla classe 14?

Perché non hanno storia di guida. Il sistema Bonus-Malus si basa sulle esperienze passate: chi non ha mai avuto un’assicurazione auto non ha mai dimostrato di essere un buon guidatore. La classe 14 è il punto di partenza standard per chi non ha un precedente assicurativo. Solo con 3 anni di guida senza sinistri si può risalire verso classi migliori.

Posso usare la Legge Bersani se vivo con mio nonno?

Sì, purché tu conviva con lui, cioè abbia lo stesso indirizzo di residenza. Non importa se è tuo nonno, tuo zio, tuo fratello o tuo genitore. L’importante è la convivenza anagrafica. Devi essere iscritto nello stesso stato di famiglia o avere un certificato di residenza condivisa.

La telematica conviene davvero ai neopatentati?

Sì, se guidi in modo tranquillo. La telematica misura frenate brusche, velocità, orari di guida e chilometraggio. Se non guidi di notte, non superi i limiti, e non fai strade affollate, puoi ottenere sconti fino al 30%. Ma se sei un guidatore aggressivo, il premio potrebbe aumentare. È un’opzione per chi ha buone abitudini.

Cosa succede se faccio un sinistro il primo anno?

Se fai un sinistro con colpa, la tua classe di merito scende di 2-3 livelli. Da classe 14 potresti passare a classe 16 o 17. Il premio aumenta. Ma non è la fine. Con 3 anni di guida senza sinistri dopo, puoi tornare indietro. Il sistema è progettato per premiare la costanza, non la perfezione.

L’assicurazione RC Auto copre i danni alla mia auto?

No. L’RC Auto copre solo i danni che tu causi agli altri: persone, auto, oggetti. Se sbatti contro un muro o ti rovesci, non ti viene pagato nulla. Per coprire i danni alla tua auto, devi aggiungere la Kasko o una garanzia furto/incendio. Ma per un neopatentato, è meglio evitare queste opzioni fino a quando non hai risparmiato abbastanza.

Chi è l'italiano più veloce al mondo nel ciclismo?

Chi è l'italiano più veloce al mondo nel ciclismo?

Rumore metallico al motore in accelerazione: cause, diagnosi e soluzioni

Rumore metallico al motore in accelerazione: cause, diagnosi e soluzioni

Scooter vs Auto: Accessori, Comfort e Sicurezza in Ogni Stagione

Scooter vs Auto: Accessori, Comfort e Sicurezza in Ogni Stagione

Protezione valore auto: come difenderti dal calo del prezzo commerciale

Protezione valore auto: come difenderti dal calo del prezzo commerciale

Le Radici e il Patrimonio Culturale degli Old Stock Americans

Le Radici e il Patrimonio Culturale degli Old Stock Americans