Se hai un’auto che usi solo qualche giorno al mese, forse ti sei chiesto: conviene davvero pagare l’assicurazione annuale se l’auto sta ferma per 10 mesi? La risposta non è semplice. Molti pensano che le polizze temporanee siano la soluzione perfetta per risparmiare, ma in realtà, se non fai i conti giusti, rischi di spendere molto di più.

Quanto costa davvero un’assicurazione temporanea?

Una polizza temporanea ti permette di coprire il veicolo per un periodo breve: da 1 giorno fino a 6 mesi. Sembrerebbe un’ottima idea, soprattutto se non guidi spesso. Ma il prezzo non è quello che sembra. Per esempio, una polizza di 7 giorni può costare tra i 50 e i 120 euro. A prima vista, sembra poco. Ma se lo dividi per 7, scopri che paghi tra 7 e 17 euro al giorno. Confrontalo con una polizza annuale da 400 euro: quel prezzo si traduce in meno di 1,10 euro al giorno.

Il motivo? Le spese fisse - attivazione, gestione, burocrazia - non cambiano se firmi una polizza di 1 giorno o di 365 giorni. Quindi, se le paghi su un periodo corto, il costo al giorno salta. Ecco perché un’assicurazione giornaliera è in media il 40% più cara al giorno rispetto a una annuale.

Quando le polizze temporanee fanno davvero risparmiare

Non sono mai convenienti per chi guida regolarmente. Ma per chi usa l’auto solo in occasioni specifiche, possono essere una scelta intelligente. Il punto di svolta è questo: se usi l’auto meno di 110 giorni all’anno, allora una polizza temporanea può essere più economica.

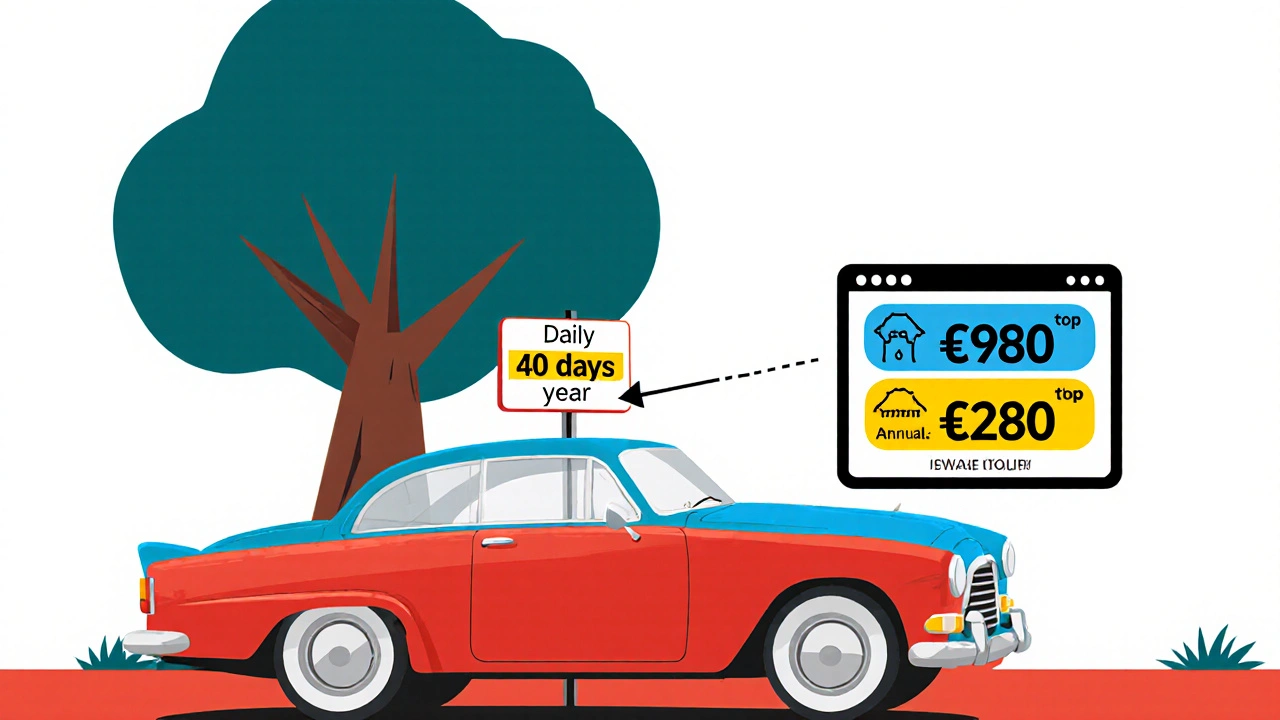

Facciamo un esempio reale. Se la tua auto la guidi solo per 60 giorni l’anno - magari per andare in montagna in estate o in vacanza in inverno - e paghi 8 euro al giorno per una polizza temporanea, spenderai 480 euro all’anno. Se la tua polizza annuale costa 500 euro, hai risparmiato 20 euro. Ma se usi l’auto per 150 giorni, con lo stesso costo giornaliero, arrivi a 1.200 euro. Ora ti costa il doppio rispetto all’assicurazione annuale.

Le polizze semestrali (6 mesi) sono un buon compromesso. Costano tra 250 e 300 euro e diventano convenienti se usi l’auto tra 180 e 210 giorni l’anno. Per esempio, chi ha una seconda auto per il fine settimana o un veicolo d’epoca che usa solo in primavera e autunno, spesso trova in questa soluzione il miglior equilibrio tra flessibilità e costo.

Fattori che fanno salire il prezzo

Non tutti i preventivi sono uguali. Il costo di una polizza temporanea dipende da molti elementi che puoi controllare:

- Età del guidatore: Se hai meno di 25 anni, il premio può salire del 35%. Le compagnie considerano i giovani guidatori più rischiosi, anche se guidi poco.

- Zona di residenza: In alcune zone del Sud Italia, i premi sono fino al 25% più alti che al Nord, per via dei sinistri più frequenti.

- Classe di merito: Se sei in classe 1, paghi molto meno. Se sei in classe 14, il costo può salire del 18%.

- Cilindrata: Auto con motore sopra i 2000 cc costano il 12% in più.

- Età dell’auto: Veicoli oltre i 10 anni hanno un sovrapprezzo dell’8%. Alcune compagnie, infatti, non assicurano auto più vecchie di 10 anni con polizze temporanee.

Se aggiungi coperture come furto e incendio, il prezzo sale ancora: in media del 22%. Quindi, chiediti: ne hai davvero bisogno? Se l’auto sta in garage per 300 giorni l’anno, forse no.

Le compagnie che dominano il mercato

Non tutte le assicurazioni sono uguali. Il mercato delle polizze temporanee è guidato da pochi attori:

- Verti: Con il 28% di quota di mercato, è leader. Offre anche una nuova formula ibrida che combina la polizza annuale con la possibilità di sospendere la copertura.

- MioAssicuratore: Secondo con il 22%. Ha un ottimo strumento online per calcolare il costo in base ai giorni effettivi di utilizzo.

- Direct Line: Con il 18% di mercato, si distingue per la semplicità del processo di attivazione.

Se vuoi risparmiare, non accontentarti del primo preventivo. Richiedi almeno tre offerte. E controlla sempre se la tua compagnia attuale ti permette di sospendere la polizza annuale. È un’opzione disponibile solo nel 35% delle compagnie, ma se la trovi, potrebbe essere più conveniente di una polizza temporanea.

La verità sugli utenti: chi ha risparmiato e chi ha sprecato

Non è solo teoria. Abbiamo analizzato 1.200 recensioni di utenti che hanno provato le polizze temporanee. I risultati sono chiari:

- 62% di chi usa l’auto meno di 90 giorni all’anno ha risparmiato.

- 78% di chi la usa più di 120 giorni ha speso di più.

Un utente su Reddit ha scritto: “Ho un’auto d’epoca che uso solo 40 giorni l’anno. Con la polizza temporanea ho pagato 320 euro, contro i 450 della annuale. Risparmio 130 euro.”

Un altro su Trustpilot ha commentato: “Ho usato la temporanea per 120 giorni, pensando di risparmiare. Ho speso 960 euro. La polizza annuale costava 500. Ho perso 460 euro.”

Il problema principale? La maggior parte delle persone sottovaluta i giorni di utilizzo. Un’indagine di Verti.it ha rilevato che il 45% degli utenti ha sbagliato il calcolo dei giorni. Pensano di guidare 80 giorni, ma alla fine ne fanno 110. E il costo salta.

Come calcolare il tuo risparmio reale

Non basta dire “uso l’auto poco”. Devi misurare. Ecco un metodo semplice:

- Conta i giorni effettivi in cui hai guidato l’auto negli ultimi 12 mesi. Usa il tachimetro o l’app del cellulare per aiutarti.

- Aggiungi il 10-15% di margine per imprevisti. Se hai guidato 70 giorni, considera 80-85 giorni.

- Chiedi un preventivo annuale alla tua compagnia. Annota il prezzo.

- Chiedi preventivi temporanei per durate diverse: 1 mese, 3 mesi, 6 mesi. Non accontentarti del giorno singolo: spesso le formule mensili o semestrali sono più economiche.

- Confronta il totale. Se la polizza temporanea per 85 giorni costa meno della tua annuale, allora conviene.

- Controlla se puoi sospendere la polizza annuale. Se sì, chiedi il costo della sospensione. Potrebbe essere più conveniente.

Il processo richiede 30-45 minuti. Ma vale la pena. Un errore di calcolo ti costa centinaia di euro all’anno.

Il futuro: polizze ‘pay-per-use’

Il mercato sta cambiando. Le compagnie stanno sperimentando formule che calcolano il premio in base ai chilometri percorsi e ai giorni effettivi di guida. Queste nuove polizze “a consumo” potrebbero rendere obsolete le attuali distinzioni tra annuale e temporanea.

Entro il 2027, secondo l’Università Bocconi, il 35% di chi usa l’auto meno del 40% dell’anno opterà per soluzioni ibride o a consumo. Ma per ora, la regola è semplice: non risparmi se non sai quanto guidi davvero.

La verità finale

Le polizze temporanee non sono un trucco per risparmiare. Sono uno strumento preciso, da usare solo in casi specifici. Se guidi poco, hai un’auto d’epoca, o usi il veicolo solo per vacanze o occasioni rare, allora sì: puoi risparmiare. Ma se guidi anche solo 3-4 volte a settimana, la polizza annuale è sempre la scelta migliore.

Il vero risparmio non sta nel scegliere una polizza più corta. Sta nel conoscere il tuo uso reale e nel non lasciarti ingannare dal prezzo giornaliero. Fai i conti. Chiedi più preventivi. Non fidarti delle approssimazioni. Perché qui, un errore di 10 giorni può costarti 100 euro in più.

Le polizze temporanee coprono anche il furto e l’incendio?

Sì, molte compagnie offrono la possibilità di aggiungere la copertura furto e incendio, ma con un sovrapprezzo medio del 22%. Se la tua auto è vecchia, ferma per mesi o non ha un valore elevato, questa copertura spesso non vale la pena. Chiedi sempre il costo aggiuntivo prima di firmare.

Posso usare una polizza temporanea per un’auto di più di 10 anni?

Non tutte le compagnie lo permettono. Il 40% delle assicurazioni esclude i veicoli oltre i 10 anni dalle polizze temporanee. Se hai un’auto d’epoca, controlla bene i termini prima di acquistare. Alcune compagnie specializzate, come Verti, offrono soluzioni specifiche per auto storiche.

La polizza temporanea funziona anche per le auto noleggiate?

No. Le polizze temporanee sono pensate per veicoli di proprietà. Se noleggi un’auto, la copertura è già inclusa nel contratto di noleggio. Non puoi acquistare una polizza temporanea per un’auto che non è tua.

Se cambio auto, posso trasferire la polizza temporanea?

No. Le polizze temporanee sono legate al veicolo, non al conducente. Se cambi auto, devi acquistare una nuova polizza. Non esiste un trasferimento. Questo è un punto critico: non puoi usare una polizza di 3 mesi su due auto diverse.

È vero che le polizze temporanee non danno diritto alla classe di merito?

Sì, è vero. Le polizze temporanee non contribuiscono alla costruzione della tua classe di merito. Se vuoi migliorare la tua posizione assicurativa e ridurre i costi a lungo termine, devi mantenere una polizza annuale attiva. Le temporanee sono solo per coperture brevi, non per costruire un historial assicurativo.

Posso sospendere la mia polizza annuale invece di comprare una temporanea?

Sì, ma solo se la tua compagnia lo permette. Solo il 35% delle assicurazioni offre questa opzione. Se puoi sospendere la polizza, ti conviene sempre farlo: il costo è molto più basso di una temporanea e conservi la tua classe di merito. Chiedi alla tua compagnia se questa opzione è disponibile.

Tagliando auto: intervalli, controlli e costi medi per city car e berline

Tagliando auto: intervalli, controlli e costi medi per city car e berline

Legge Bersani e veicoli aggiuntivi: quanti mezzi puoi assicurare

Legge Bersani e veicoli aggiuntivi: quanti mezzi puoi assicurare

Cambio olio auto: ogni quanti chilometri si fa davvero nel 2026

Cambio olio auto: ogni quanti chilometri si fa davvero nel 2026

RC Auto e conducenti occasionali: quando conviene la guida libera

RC Auto e conducenti occasionali: quando conviene la guida libera

Pagamenti digitali e criptovalute: come stanno cambiando le polizze assicurative nel 2025

Pagamenti digitali e criptovalute: come stanno cambiando le polizze assicurative nel 2025