Se hai mai rinnovato la tua assicurazione auto e ti sei chiesto perché il premio è cambiato senza che tu abbia fatto niente di diverso, la risposta sta nel calcolo automatico della classe di merito. Non è un mistero, non è una scelta della compagnia: è un sistema nazionale, preciso, regolato dalla legge e aggiornato ogni anno senza intervento umano. E funziona così bene che oggi il 99,3% dei calcoli è corretto fin dal primo tentativo.

Cos’è la classe di merito e perché conta?

La classe di merito è un numero da 1 a 18 che dice quanto sei stato prudente alla guida negli ultimi anni. La classe 1 è il massimo sconto: fino al 55% sul premio base. La classe 18 è il massimo aumento: fino al 170%. Non è una valutazione soggettiva. È un dato oggettivo, calcolato da un sistema centrale chiamato SIN (Sistema Informativo Nazionale), gestito dall’ANIA. Tutte le compagnie, da Generali a Allianz, usano lo stesso database. Non c’è spazio per errori di interpretazione, perché non c’è interpretazione: solo dati.

Questo sistema è obbligatorio dal 1994, quando l’IVASS ha introdotto il bonus-malus per rendere il mercato più equo. Prima, ogni compagnia aveva le sue regole. Oggi, no. Se hai avuto un sinistro nel 2021, lo sa il SIN. Se non ne hai avuti per cinque anni, lo sa pure. E lo usa per calcolare il tuo coefficiente unico (CU), che determina il prezzo della tua polizza.

Quando e come avviene il calcolo?

Il calcolo non è casuale. È un processo automatico che parte due mesi prima della scadenza della tua polizza. Il sistema legge i dati degli ultimi cinque anni di ogni veicolo, li incrocia con le segnalazioni dei sinistri e applica le regole fisse. Non c’è bisogno che tu faccia nulla. L’assicurazione riceve il risultato dal SIN e lo applica al tuo rinnovo.

La procedura è semplice:

- Il SIN raccoglie tutti i sinistri segnalati dalle compagnie negli ultimi 5 anni, con relativa responsabilità.

- Se hai avuto un sinistro con almeno il 50% di colpa, retrocedi di 2 classi.

- Se ne hai avuti due, retrocedi di 5 classi.

- Se ne hai avuti tre o più, retrocedi di 8 classi.

- Se non hai avuto sinistri, sali di una classe ogni anno.

Queste regole sono uguali per tutti. Non importa se hai una Panda o una Range Rover. Il sistema non guarda il modello dell’auto, ma la tua storia. E funziona anche se cambi compagnia. Il SIN ti segue, non la tua polizza.

Cosa succede se non hai mai avuto un’assicurazione?

Se sei nuovo alla guida, o se hai smesso di assicurare un’auto per più di 5 anni, non ti viene assegnata la classe 1. Ti viene assegnata la classe 14. È la classe di ingresso standard. Non è un punizione, è un punto di partenza neutro. Da lì, puoi salire. Con un anno senza sinistri, diventi classe 13. Poi 12, e così via. Il sistema ti dà la possibilità di costruire una storia positiva, anche se sei partito da zero.

La Legge Bersani: come ereditare la classe di merito

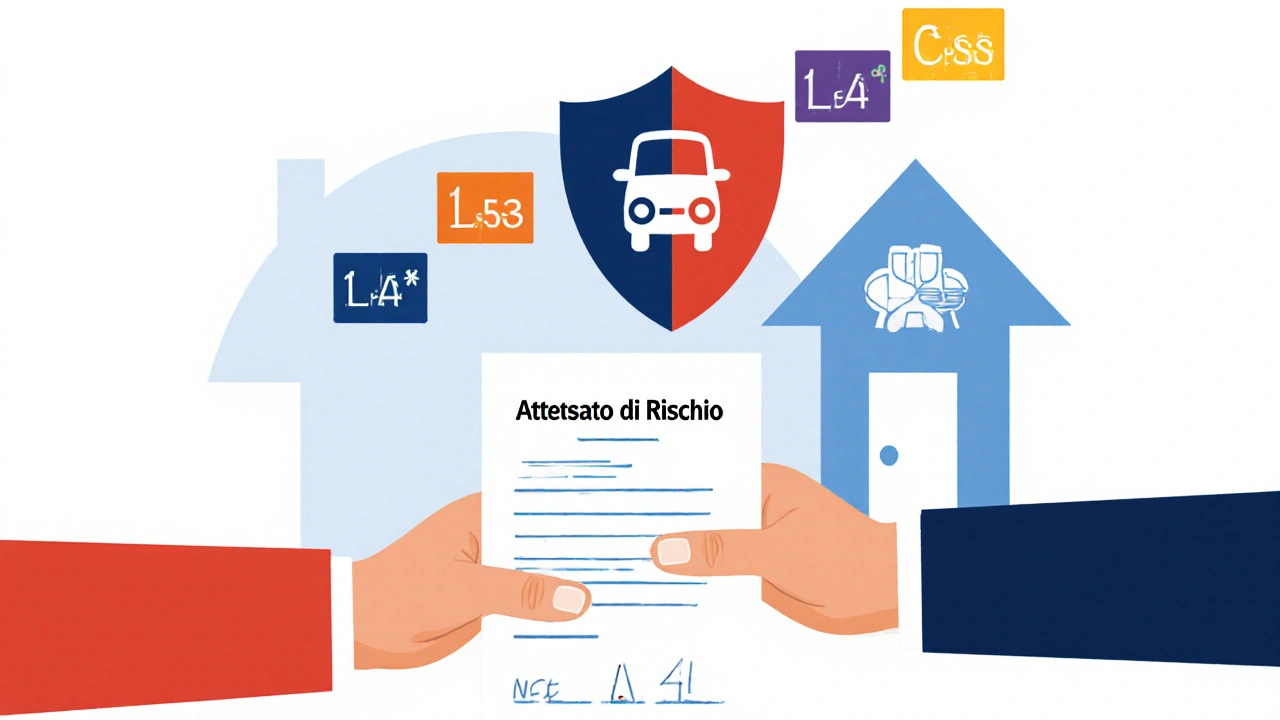

C’è un’eccezione importante: la Legge Bersani. Se hai un familiare convivente (genitore, coniuge, figlio) che ha una classe di merito alta, puoi ereditarla per la tua nuova auto. Non devi essere sullo stesso contratto. Basta che viviate nello stesso indirizzo e che l’auto sia intestata a te. Devi solo presentare l’Attestato di Rischio del familiare.

Ma attenzione: il 28% dei reclami al SIN riguarda proprio questo punto. Spesso, le compagnie non riconoscono la Legge Bersani perché manca un dato nel sistema. Non è un errore del cliente. È un problema di aggiornamento. Per evitare problemi, richiedi sempre l’Attestato di Rischio del familiare e invialo alla tua assicurazione per iscritto, con ricevuta. Non fidarti solo della verbalizzazione.

Come verificare la tua classe di merito

Non aspettare che ti arrivi la nuova polizza per sapere a che punto sei. Puoi controllare in due modi:

- Accedi all’area riservata della tua compagnia assicurativa. Troverai l’Attestato di Rischio aggiornato.

- Vai sul sito ANIA e inserisci la targa del tuo veicolo. Il sistema ti restituisce la classe corretta in pochi secondi.

Il 92% delle richieste su ANIA viene elaborato in tempo reale. L’errore è inferiore allo 0,5%. Ma se non trovi il tuo veicolo, potrebbe essere perché il precedente assicuratore non ha aggiornato il SIN dopo il cambio di polizza. In quel caso, contatta la vecchia compagnia e chiedi che inviino i dati. Per legge, devono farlo entro 30 giorni dalla richiesta.

Quanto tempo ci vuole per aggiornare la classe?

Dopo un sinistro, il sistema non si aggiorna subito. Ci vogliono dai 30 ai 60 giorni perché la compagnia segnali l’incidente al SIN, e poi altri 15 giorni perché il sistema lo elabori. Se hai avuto un sinistro a gennaio, potresti non vedere l’effetto sul premio prima di luglio.

Al contrario, se hai passato un anno senza incidenti, il miglioramento compare automaticamente al rinnovo. Non devi chiederlo. Il sistema lo fa da solo. Ma se non lo vedi, non è un errore. È solo un problema di tempistiche. Controlla l’Attestato di Rischio. Se c’è scritto che sei in classe 10, ma la tua polizza ti assegna la 11, allora c’è un problema. E puoi contestarlo.

Cosa fare se c’è un errore

Il sistema è affidabile, ma non perfetto. Il 12,7% degli utenti ha segnalato errori. I più comuni sono:

- La Legge Bersani non riconosciuta (28% dei casi)

- Responsabilità condivisa non calcolata correttamente (22%)

- Ritardo nell’aggiornamento dopo il cambio di compagnia (19%)

Se noti un errore, non aspettare. Contatta la tua assicurazione entro 180 giorni dalla ricezione della polizza. Per legge, devono risponderti entro 35 giorni lavorativi. Se non lo fanno, puoi rivolgerti all’IVASS. Il sistema ha un meccanismo di ricorso, e funziona. Nel 2022, il 99,3% dei calcoli è stato corretto al primo tentativo. Ma il 0,7% ha avuto bisogno di revisione. E tu, se sei nel 0,7%, hai diritto a essere ascoltato.

Cosa cambierà nel 2025

Il sistema non è fermo. Dal 2025, l’ANIA prevede di integrare i dati telematici. Cioè, se la tua auto ha un dispositivo che registra accelerazioni, frenate, velocità e orari di guida, il calcolo della classe di merito potrebbe diventare più personalizzato. Non più solo “hai avuto un sinistro?”, ma “guidi in modo aggressivo?”. È l’evoluzione europea, già in uso in Germania e Olanda.

Ma attenzione: non è ancora una realtà. E non sarà automatico. L’esperto Giovanni Boccia avverte che senza trasparenza, questo sistema rischia di creare nuove forme di ingiustizia. Chi guida poco ma male potrebbe pagare di più di chi guida tanto ma con calma. E chi non ha un’auto con telematica? Resta escluso. Per ora, il sistema rimane basato sulla storia dei sinistri. E finché non ci saranno garanzie chiare, rimane il più equo che esista.

La classe di merito è legata al proprietario, non al contraente

Un errore comune: pensare che la classe di merito sia legata a chi paga la polizza. Non è vero. È legata a chi è il proprietario del veicolo. Se un genitore assicura un’auto intestata al figlio, il sistema guarda la storia del figlio. Non quella del genitore. Anche se il genitore ha la classe 1, se il figlio ha avuto due sinistri, la polizza sarà costosa. Perché il veicolo è del figlio. E il sistema non guarda chi paga. Guarda chi possiede.

Cosa succede se rottami o rubano l’auto?

Se il tuo veicolo viene rubato o rottamato, la classe di merito che hai maturato non si perde. Viene conservata per 5 anni. Puoi usarla per la tua prossima auto. Non devi ricominciare da capo. Devi solo presentare la denuncia di furto o il certificato di rottamazione. Il SIN lo riconosce. È un meccanismo di tutela. Perché non devi essere punito per qualcosa che non hai fatto.

Perché il sistema funziona

Prima dell’automazione, le compagnie si contendevano i clienti con classi di merito inventate. Ora, no. Il SIN è un’unica fonte di verità. E questo ha ridotto del 67% le contestazioni. Il sistema è rapido: i calcoli ora richiedono 24 ore, non 72. È trasparente: l’Attestato di Rischio mostra chiaramente la classe universale e quella interna della compagnia. È obbligatorio: tutte le assicurazioni devono usarlo. E funziona.

Non è perfetto. Ma è il migliore che abbiamo. E ti protegge. Se sei un buon guidatore, ti premia. Se hai sbagliato, ti dà la possibilità di rimediare. Non è un giudizio. È un conto. E il conto, alla fine, lo fai tu, con ogni chilometro che percorri senza incidenti.

Come faccio a sapere qual è la mia classe di merito attuale?

Puoi controllare la tua classe di merito accedendo all’area riservata della tua compagnia assicurativa, dove trovi l’Attestato di Rischio aggiornato. In alternativa, vai sul sito dell’ANIA, inserisci la targa del tuo veicolo e il sistema ti restituisce la classe corretta in pochi secondi. Il 92% delle richieste viene elaborato in tempo reale.

Cosa succede se ho un sinistro con responsabilità condivisa?

Se la responsabilità è del 50% o superiore, il sinistro conta e ti fa retrocedere di 2 classi. Se è inferiore al 50%, non influisce sulla tua classe di merito. È importante che la compagnia riporti correttamente il grado di responsabilità nel SIN. Se non è così, puoi contestare con l’Attestato di Rischio e la polizza dell’altro conducente.

Posso usare la Legge Bersani se vivo con un parente che ha un’altra auto?

Sì, puoi ereditare la classe di merito di un familiare convivente (genitore, coniuge, figlio) purché l’auto che vuoi assicurare sia di tua proprietà e tu abiti allo stesso indirizzo. Devi presentare l’Attestato di Rischio del familiare alla tua compagnia. Molti errori nascono da mancata documentazione, non da regole sbagliate.

Se cambio compagnia, la mia classe di merito si perde?

No. La classe di merito è legata al veicolo e al proprietario, non alla compagnia. Il SIN aggiorna automaticamente i dati tra le assicurazioni. Ma se la vecchia compagnia non invia i dati entro 30 giorni dalla richiesta, puoi avere un ritardo. In quel caso, chiedi la ricevuta della richiesta e, se non rispondono, segnala il problema all’IVASS.

La classe di merito si applica anche alle moto o ai furgoni?

Sì, il sistema SIN si applica a tutte le auto, moto, furgoni e veicoli commerciali leggeri. Ogni veicolo ha la sua storia assicurativa indipendente. Non puoi trasferire la classe di merito da una moto a un’auto, ma puoi usarla per un’altra moto, se è di tua proprietà. Il sistema è universale, ma non trasferibile tra tipologie diverse.

Cosa succede se non rinnovo la polizza per più di 5 anni?

Se non hai un’assicurazione attiva per più di 5 anni, la tua storia assicurativa viene cancellata dal SIN. Quando rinnoverai, ti verrà assegnata la classe 14, come se fossi un nuovo assicurato. Per evitare questo, puoi mantenere una polizza minima (es. terzo responsabile) anche se non guidi, così la tua classe rimane attiva.

Posso contestare il calcolo della classe di merito se non sono d’accordo?

Sì, hai 180 giorni dalla ricezione della polizza per presentare un reclamo alla tua compagnia. Devi allegare l’Attestato di Rischio e ogni documento che dimostri l’errore (es. verbali di sinistro, sentenze). La compagnia ha 35 giorni lavorativi per risponderti. Se non risolve, puoi rivolgerti all’IVASS, che ha potere di indagine e sanzione.

Smarrimento targa o libretto: guida pratica per auto e scooter in Italia

Smarrimento targa o libretto: guida pratica per auto e scooter in Italia

Viaggiare in Moto all'Estero: Guida Completa alla Carta Verde e Coperture

Viaggiare in Moto all'Estero: Guida Completa alla Carta Verde e Coperture

Controllo liquidi auto: guida pratica, strumenti e procedure corrette

Controllo liquidi auto: guida pratica, strumenti e procedure corrette

Carteggiatura auto: guida completa a tecniche, grane e materiali per carrozzeria

Carteggiatura auto: guida completa a tecniche, grane e materiali per carrozzeria

Olio motore scuro nell’auto: cause, rischi e quando preoccuparsi davvero

Olio motore scuro nell’auto: cause, rischi e quando preoccuparsi davvero