Ti è mai capitato di guardare il tuo documento assicurativo e sentirti come se stessi leggendo un codice segreto? Molti automobilisti considerano l'attestato di rischio un semplice foglio burocratico, ma in realtà è il documento che decide quanto pagherai la tua polizza ogni anno. Se non sai interpretare correttamente i dati contenuti, rischi di non accorgerti di errori che potrebbero costarti centinaia di euro in più nel premio assicurativo.

In questa guida vediamo come decifrare ogni sezione del documento, cos'è esattamente la classe universale e perché oggi non devi più rincorrere l'assicuratore per consegnare il famoso "pezzo di carta".

Che cos'è l'attestato di rischio e a cosa serve

L' attestato di rischio è un documento ufficiale che certifica la storia assicurativa di un conducente e del suo veicolo . In parole povere, è il tuo "curriculum da guidatore". Le compagnie assicurative lo usano per capire quanto sei rischioso come cliente: se hai fatto molti incidenti, sei un rischio alto; se non ne hai fatti, sei un cliente ideale.

Dal 1° luglio 2015, questo documento è diventato esclusivamente digitale. Non esiste più il modulo cartaceo che si spediva per posta. Ora tutto passa attraverso una banca dati virtuale gestita dall' ANIA (Associazione Nazionale Imprese Assicuratrici) e controllata dall' IVASS (Istituto di Vigilanza sulle Assicurazioni). Questo significa che quando cambi compagnia, la nuova assicurazione scarica i tuoi dati direttamente dal sistema usando il tuo codice identificativo.

I dati fondamentali: cosa guardare per primo

Quando apri il tuo file PDF, troverai diverse sezioni. Ecco i punti chiave che devi controllare per assicurarti che tutto sia corretto:

- Dati del contraente e del veicolo: Nome, cognome e targa. Sembra banale, ma un errore di battitura qui può bloccare il rinnovo della polizza.

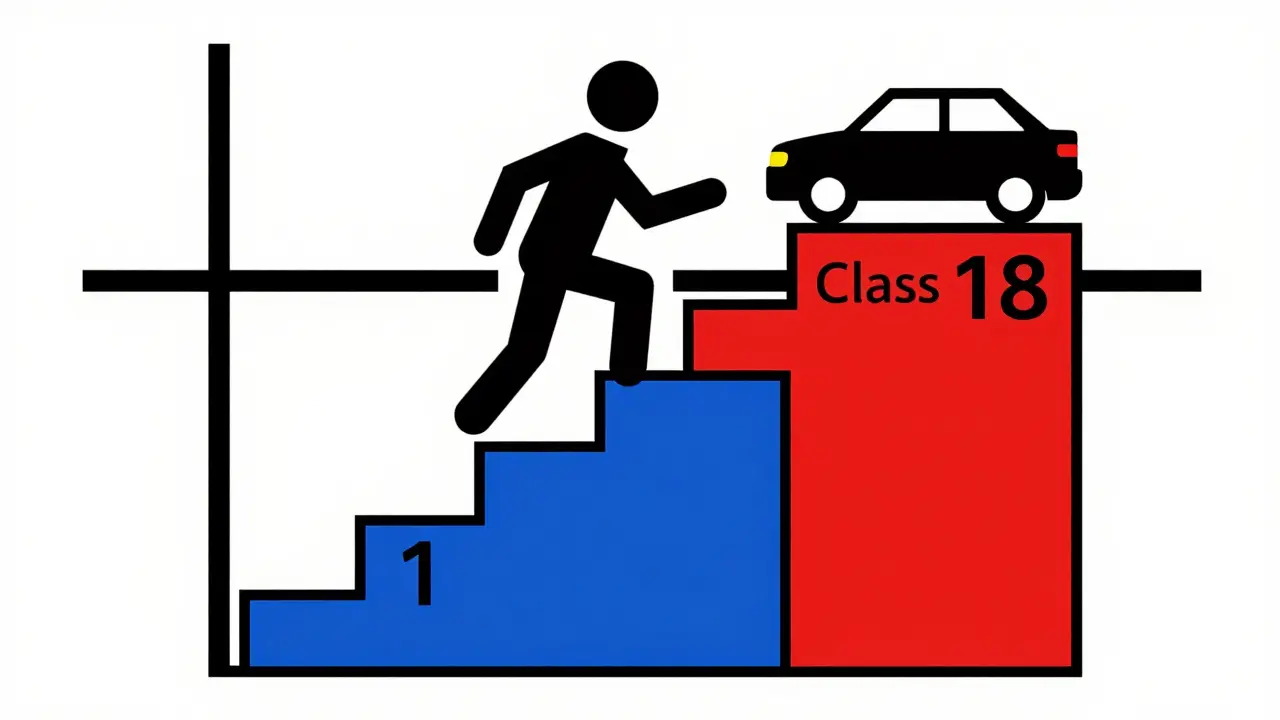

- Classe Universale (CU): È l'elemento standard che permette a tutte le compagnie di parlarsi. Esistono 18 classi in totale.

- Periodo di riferimento: Indica l'arco temporale coperto dall'attestato. Di solito, la storia assicurativa considerata riguarda gli ultimi 10 anni, ma i sinistri più rilevanti per il calcolo immediato sono quelli degli ultimi 5 anni.

- Codice IUR: L'Identificativo Univoco del Rischio, essenziale per rintracciare la tua posizione nel database nazionale.

Capire la Classe di Merito e il sistema Bonus-Malus

Il cuore dell'attestato è la Classe di Merito , ovvero il sistema di bonus malus. Funziona come una scala: più scendi verso il numero 1, meno paghi. Se sali verso il 18, il prezzo aumenta drasticamente.

| Classe di Merito | Profilo di Rischio | Impatto sul Premio |

|---|---|---|

| Classe 1 | Guidatore eccellente (zero sinistri) | Prezzo più basso (Massimo Bonus) |

| Classe 4 - 13 | Profilo medio / Standard | Prezzo equilibrato |

| Classe 14 - 18 | Rischio elevato (molti sinistri) | Prezzo molto alto (Malus) |

Se hai avuto un incidente con colpa o concorso di dolo, la tua classe salirà (ad esempio da 4 a 6), e vedrai il premio aumentare al prossimo rinnovo. Al contrario, ogni anno senza incidenti ti permetterà di scendere di una classe, risparmiando denaro.

L'elenco dei sinistri: dove nascono i problemi

Questa è la parte più delicata dell'attestato di rischio. Qui trovi l'elenco di tutti i danni segnalati. Perché è importante leggerlo con attenzione? Perché a volte compaiono sinistri che non ricordavi o, peggio, errori di attribuzione della colpa.

Se noti un incidente che non hai mai fatto o un sinistro che doveva essere chiuso ma risulta ancora aperto, devi contattare immediatamente la tua compagnia. Un errore in questa sezione ti posizionerà in una classe di merito sbagliata, costringendoti a pagare una polizza più cara senza motivo.

Come recuperare l'attestato di rischio nel 2026

Dimentica le richieste via fax o le attese telefoniche. Oggi l'accesso è quasi istantaneo. Hai tre strade principali per ottenere il tuo documento:

- Area Riservata Online: Accedi al sito web della tua assicurazione con le tue credenziali. Cerca la sezione "I miei documenti" o "Area Cliente". Qui troverai l'attestato aggiornato in formato PDF.

- App della Compagnia: La maggior parte delle assicurazioni moderne ha un'applicazione per smartphone dove puoi scaricare il documento in due click.

- Email: Puoi richiedere formalmente l'invio del documento via posta elettronica all'ufficio amministrativo della tua compagnia.

Ricorda che l'attestato ha una validità di 5 anni dall'ultima polizza attiva. Se sei rimasto senza assicurazione per un periodo troppo lungo, potresti perdere il tuo storico e dover ripartire da una classe base (molto più costosa).

Trucchi per risparmiare usando l'attestato

L'attestato di rischio non è solo un documento di controllo, ma uno strumento di negoziazione. Se stai usando i portali di comparazione per trovare un'assicurazione più economica, assicurati di avere i dati dell'attestato sottomano. Inserendo la classe di merito corretta, il preventivo sarà preciso e non subirai sorprese al momento della firma.

Inoltre, se hai un ottimo storico (classe 1), puoi usare questo dato per chiedere sconti ulteriori o pacchetti accessori gratuiti. Le compagnie lottano per accaparrarsi i guidatori "a basso rischio", quindi hai tutto il potere contrattuale dalla tua parte.

Cosa succede se perdo l'attestato di rischio?

Non succede nulla di grave perché il documento è dematerializzato. Non hai bisogno di una copia fisica; la tua nuova compagnia assicurativa può recuperare tutti i tuoi dati direttamente dalla banca dati dell'IVASS e dell'ANIA tramite il tuo codice fiscale e i dati del veicolo.

L'attestato di rischio è obbligatorio per cambiare assicurazione?

Sì, è fondamentale. Senza lo storico della tua sinistrosità, la nuova compagnia non saprebbe in quale classe di merito inserirti e ti assegnerebbe probabilmente la classe base, che è molto più costosa rispetto a una classe bonus.

Quante classi di merito esistono in Italia?

Esistono 18 classi universali. La classe 1 è la più vantaggiosa (premio minimo), mentre la classe 18 è la più onerosa (premio massimo) a causa di un'alta frequenza di incidenti.

Ogni quanto tempo viene aggiornato l'attestato di rischio?

L'attestato viene aggiornato annualmente in occasione del rinnovo della polizza RC Auto, riflettendo eventuali incidenti avvenuti nell'anno precedente o il passaggio a una classe di bonus inferiore per buona guida.

Cosa fare se l'elenco dei sinistri contiene errori?

Devi presentare un reclamo scritto alla tua compagnia assicurativa chiedendo la rettifica del dato. Se la compagnia non collabora, puoi rivolgerti all'IVASS per richiedere l'intervento dell'autorità di vigilanza sulle assicurazioni.

Passaggi successivi e risoluzione problemi

Se hai appena scaricato il tuo attestato e noti che la classe di merito è più alta di quanto ricordassi, non dare per scontato che sia corretto. Verifica se ci sono stati sinistri aperti a tuo nome che non sapevi essere stati registrati. Se invece tutto è in ordine e sei in una classe bassa, è il momento perfetto per fare un giro di preventivi online e vedere se puoi abbassare ulteriormente il costo della tua RC Auto.

Se l'area riservata del sito della tua compagnia non funziona, prova a richiedere il documento via email scrivendo all'assistenza clienti specificando che ti serve l'attestato di rischio aggiornato per finalità di preventivazione. Di solito l'invio avviene entro 48-72 ore lavorative.

Costo diagnosi elettronica auto: prezzi, cosa include e come risparmiare

Costo diagnosi elettronica auto: prezzi, cosa include e come risparmiare

Digital twin auto per manutenzione: come cambierà gli interventi

Digital twin auto per manutenzione: come cambierà gli interventi

Assetto ribassato auto: impatti su sospensioni e comfort

Assetto ribassato auto: impatti su sospensioni e comfort

Conformità dei pneumatici auto in Italia: regole, marcature e indici di velocità 2025-2026

Conformità dei pneumatici auto in Italia: regole, marcature e indici di velocità 2025-2026

Perdita di possesso dell'auto: quando dichiararla e perché non puoi ignorarla

Perdita di possesso dell'auto: quando dichiararla e perché non puoi ignorarla