Se hai mai guardato la tua polizza auto e ti sei chiesto perché paghi tanto, non sei solo. In Italia, il costo medio dell’assicurazione auto si aggira intorno ai 470 euro l’anno, ma due persone con la stessa auto e lo stesso profilo possono pagare cifre diverse fino al 60%. Perché? Perché il prezzo non è una scelta casuale: è il risultato di una combinazione di fattori, alcuni visibili, altri nascosti. E capirli è l’unico modo per non pagare di più del necessario.

Il veicolo che guidi conta più di quanto pensi

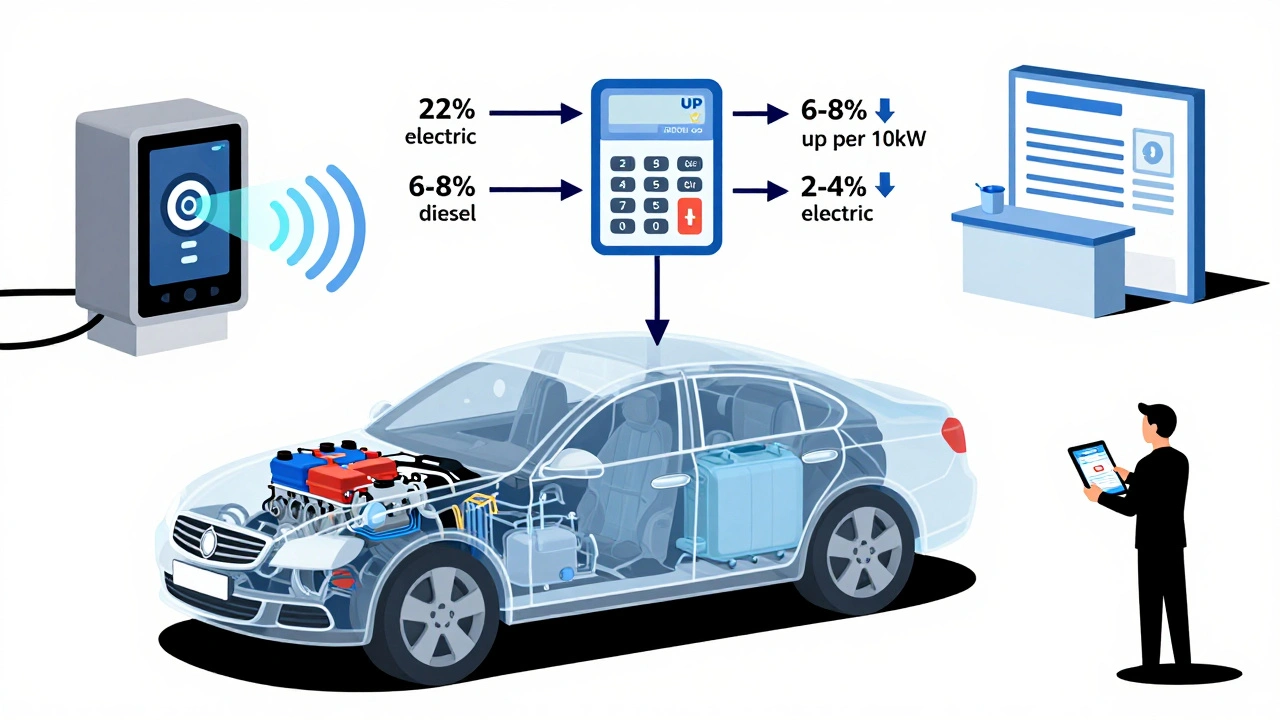

Non è solo la marca o il colore a influenzare il premio. È la data di immatricolazione, la cilindrata, la potenza e persino il tipo di carburante. Un’auto immatricolata nel 2023 costa in media il 15% in meno da assicurare rispetto a una del 2015, non perché sia più nuova, ma perché ha sistemi di sicurezza avanzati come frenata automatica e riconoscimento dei segnali. Questi dispositivi riducono i sinistri, e le compagnie lo sanno.La cilindrata è un fattore chiave: ogni 500 cc in più aumentano il premio di circa il 22%. Un’auto da 1.400 cc costa molto meno di una da 2.000 cc, anche se sono dello stesso modello. La potenza, misurata in kW, ha lo stesso effetto: ogni 10 kW in più fanno salire il costo del 6-8%. Una Fiat 500 da 65 kW costa meno di una Mini Cooper da 100 kW, anche se entrambe sono piccole.

Il carburante conta. Le auto a metano pagano il 5-7% in più rispetto alle benzina, perché i serbatoi e i sistemi di alimentazione sono più costosi da riparare. I diesel costano il 3-5% in più, non perché siano più inquinanti, ma perché sono più spesso associati a veicoli più potenti e a conducenti con stili di guida più aggressivi. Ma c’è un’eccezione: le elettriche. Nonostante i pezzi di ricambio più cari, le auto elettriche hanno premi medi più bassi del 2-4%. Perché? Perché sono guidate da persone più anziane, con meno sinistri, e hanno una potenza media più contenuta.

Se l’auto la parcheggi in strada, il premio sale del 15-20% rispetto a se la tieni in un garage chiuso. Perché? Perché le auto in strada sono più esposte a urti, furti e danni da maltempo. E se hai un antifurto omologato o una scatola nera telematica, puoi risparmiare fino al 20%. Non è una promozione: è un fatto. Chi usa la telematica ha il 28% in meno di sinistri, secondo IVASS, e le compagnie lo premiano.

Chi guidi fa la differenza - e non solo per età

L’età è il fattore più visibile. Un ragazzo di 18 anni paga in media il 200% in più di un adulto di 40 anni. Ma non è solo l’età: è l’anzianità della patente. Un conducente con un anno di patente paga il 90% in più rispetto a uno con 20 anni. Perché? Perché l’esperienza conta. Le compagnie non fidano di chi ha appena imparato a guidare, anche se è un adulto.La classe di merito è il cuore del sistema italiano. Si parte dalla classe 1 (migliore) e si scende fino alla 18 (peggiore). Ogni sinistro con responsabilità ti fa retrocedere di due classi. Ogni anno senza sinistri, sali di una. Passare dalla classe 1 alla classe 18 può far salire il premio del 350%. È un sistema che punisce gli errori, ma anche che premia la guida sicura. Se non hai mai avuto un sinistro, la tua classe di merito è il tuo miglior alleato.

Il numero di sinistri nell’ultimo attestato di rischio è quello che conta. Un sinistro con responsabilità fa salire il premio del 30-40%. Ma se il sinistro è stato causato da un altro, e tu non hai colpa, il premio non cambia. Questo è importante: non tutti gli incidenti sono uguali. E se hai più auto in famiglia, puoi ottenere uno sconto del 5-10%. Le compagnie premiano chi ha più veicoli nello stesso nucleo, perché sono più stabili e meno a rischio.

La zona dove vivi è un fattore decisivo - e non è giusto

Qui entra in gioco il fattore più controverso: la territorialità. In Italia, il premio può variare del 100-150% tra una provincia e l’altra. A Bolzano, il costo medio è di 320 euro. A Napoli, è di 680 euro. Non perché a Napoli ci siano più auto, ma perché ci sono più sinistri, più frodi, e i risarcimenti sono più alti.Le compagnie dividono l’Italia in 106 zone, ognuna con un coefficiente da 0,70 a 1,80. Questo coefficiente viene applicato al premio base. A Milano, la frequenza di sinistri è del 12,5%, contro il 7,8% di Bolzano. A Roma, il costo medio di un sinistro è di 5.200 euro, a Trento è di 3.800. E nel Sud, il 15% dei sinistri sono frodi - il doppio del Nord. Questi dati sono reali, e le compagnie li usano per calcolare i prezzi.

Ma c’è un problema: un uomo di 50 anni, con 30 anni di patente, classe di merito 1, e nessun sinistro, vive a Napoli. Paga lo stesso di un ragazzo di 20 anni a Napoli. Perché? Perché il sistema non valuta il singolo, ma la zona. Il Garante per la Protezione dei Dati Personali ha già segnalato questa ingiustizia. Ma finché il sistema non cambia, la territorialità rimane un fattore che non puoi controllare - ma puoi conoscere.

Le garanzie che scegli fanno la differenza

La RC Auto è obbligatoria, ma non è l’unica opzione. Se aggiungi la copertura Furto e Incendio, il premio sale di 120-180 euro all’anno. Se scegli la Kasko completa, il costo può arrivare a 250-400 euro in più. Non è un extra: è un investimento. Se hai un’auto nuova, vale la pena. Se hai un’auto vecchia, forse no.L’Assistenza Stradale costa 30-50 euro l’anno. Se vivi in una zona con pochi servizi o fai molti viaggi, è utile. Se stai sempre in città e hai un’auto affidabile, puoi evitarla. Non comprare garanzie perché sono “belle”: comprale perché ti servono.

Le tasse e i contributi - quello che non vedi

Il premio che vedi in fattura non è tutto. Circa il 12,5% è composto da tasse e contributi: l’imposta di bollo (15,99 euro), il contributo al SSN (13,12% del premio), e il Fondo Vittime della Strada (1,15% del premio). Questi costi sono fissi, non li puoi evitare. Ma sappili: quando confronti le offerte, controlla il premio netto, non quello totale. Alcune compagnie nascondono i costi aggiuntivi nella somma finale.

Perché in Italia costiamo di più che in Europa

L’Italia è al terzo posto in Europa per costo medio dell’assicurazione auto, dopo Belgio e Irlanda. La media UE è di 385 euro, noi siamo a 487. Perché?Le strade italiane sono in cattive condizioni: il 37% sono dissestate, secondo ANAS. Il parco auto è vecchio: l’età media è di 11,2 anni, contro i 9,5 della UE. Ci sono più auto per chilometro di strada: 198 veicoli per km, contro 152 in media. I sinistri sono più frequenti: 11,2 ogni 100 auto, contro 8,7 in UE. E i risarcimenti sono più generosi: in caso di lesioni gravi, in Italia si pagano in media 150.000 euro, contro 110.000 in Europa.

Non è colpa tua. Ma è la ragione per cui il sistema è così complesso. E perché il tuo premio è più alto di quello di un tedesco o di uno spagnolo con la stessa auto.

Come risparmiare davvero

Non esiste un trucco magico. Ma ci sono modi concreti per ridurre il costo.- Confronta sempre le offerte online: portali come Segugio.it, Assicurazione.it o Direct Line ti mostrano il prezzo reale da 10 compagnie diverse. Il risparmio medio rispetto al rinnovo automatico è del 25-30%.

- Se hai più di 50 anni e una buona classe di merito, non firmare il rinnovo senza controllare. Le compagnie sanno che non cambierai, e ti aumentano il premio.

- Se guidi poco (meno di 5.000 km l’anno), chiedi una polizza a chilometraggio limitato. Puoi risparmiare fino al 30%.

- Installa una scatola nera. Ti fa risparmiare, e ti aiuta a guidare meglio.

- Se hai un’auto elettrica, non dimenticare di chiedere il premio specifico. Non tutte le compagnie lo applicano automaticamente.

La maggior parte delle persone paga troppo perché non controlla. Non perché è ingenua. Perché il sistema è fatto per confondere. Ma tu, ora, sai cosa conta. E sai come agire.

Perché il premio dell’assicurazione auto aumenta dopo un sinistro anche se non sono stato io?

Se il sinistro è stato causato da un altro conducente e non hai alcuna responsabilità, il premio non aumenta. L’attestato di rischio tiene traccia solo dei sinistri con responsabilità. Se il tuo premio è salito dopo un incidente in cui non eri colpevole, controlla l’attestato di rischio: potrebbe essere stato compilato male. Contatta la tua compagnia e richiedi la correzione.

Posso trasferire la mia classe di merito a un’altra auto?

Sì, se l’auto è di tua proprietà o di un familiare convivente (coniuge, figlio, genitore). La classe di merito è legata alla persona, non alla macchina. Se cambi auto, puoi portare con te la tua storia di guida. Se acquisti un’auto nuova e non hai mai avuto un’assicurazione, puoi usare la classe di merito di un familiare, ma solo se vivi nello stesso nucleo e lo dichiari esplicitamente.

Le auto elettriche sono più economiche da assicurare? Perché?

Sì, in media costano il 2-4% in meno. Non perché i pezzi siano più economici - al contrario, le batterie sono costose da sostituire - ma perché i conducenti di auto elettriche tendono ad essere più anziani, con meno sinistri, e guidano meno chilometri. Inoltre, le auto elettriche hanno una potenza media inferiore alle termiche di pari categoria. Le compagnie lo sanno, e lo premiano.

Cosa succede se cambio residenza? Il premio cambia subito?

Sì, ma non immediatamente. Quando cambi residenza, devi comunicarlo alla compagnia. Il nuovo premio si applica al prossimo rinnovo, non al momento del trasferimento. Se ti sposti da Napoli a Bolzano, il premio scenderà. Se fai il contrario, salirà. Non aspettare il rinnovo: contatta subito la compagnia per evitare errori nell’attestato di rischio.

È vero che le compagnie aumentano il premio se rinnovi senza confrontare?

Sì, ed è una pratica comune. Le compagnie sanno che il 70% degli italiani rinnova automaticamente. Per questo, il primo anno ti offrono un prezzo basso. Dal secondo anno, aumentano gradualmente. Se non confronti, paghi di più. Il risparmio medio per chi cambia compagnia ogni anno è del 25-30%. Non è un’illusione: è un dato dell’Antitrust.

Legge Bersani e Convivenza: Requisiti Stato di Famiglia e Risparmio Assicurativo

Legge Bersani e Convivenza: Requisiti Stato di Famiglia e Risparmio Assicurativo

Carteggiatura auto: guida completa a tecniche, grane e materiali per carrozzeria

Carteggiatura auto: guida completa a tecniche, grane e materiali per carrozzeria

Tagliando auto: intervalli, controlli e costi medi per city car e berline

Tagliando auto: intervalli, controlli e costi medi per city car e berline

Corrosione terminali batteria auto: guida pratica per pulizia e prevenzione

Corrosione terminali batteria auto: guida pratica per pulizia e prevenzione

Farmacisti e prevenzione: il loro impatto nella salute pubblica

Farmacisti e prevenzione: il loro impatto nella salute pubblica