Immagina di essere alla guida, tutto fila liscio, finché un’imprevista perdita di aderenza o un errore di valutazione non porta a un incidente. Se sei il responsabile, la tua responsabilità civile auto copre i danni agli altri, ma tu resti scoperto. È qui che entra in gioco la garanzia infortuni del conducente, una copertura accessoria che tutela la tua salute fisica quando sei tu a causare il sinistro. Molti guidatori pensano erroneamente che l'assicurazione obbligatoria basti per tutti i danni personali. In realtà, c'è un vuoto normativo preciso che questa garanzia specifica colma, concentrandosi soprattutto sulla gestione dell'invalidità permanente.

Cos’è esattamente l’invalidità permanente nelle polizze auto?

L’invalidità permanente non è semplicemente una ferita che guarisce male. Nelle condizioni contrattuali delle compagnie italiane, come quelle di Allianz Direct o Groupama, viene definita come la perdita definitiva e irreparabile della capacità fisica o funzionale. Non si tratta di un periodo di convalescenza, ma di una menomazione stabile che rimane anche dopo che le ferite sono state curate.

Per trasformare questo concetto medico in un indennizzo economico, le assicurazioni utilizzano parametri precisi. La misurazione avviene spesso attraverso la Tabella ANIA, uno standard che assegna un punteggio numerico a ogni tipo di lesione. Ad esempio, la perdita anatomica di una mano destra potrebbe corrispondere a 60 punti di invalidità. Altri operatori usano percentuali dirette, dove ogni punto rappresenta l'1% della capacità perduta. Questa quantificazione è fondamentale perché determina quanto denaro riceverai rispetto al capitale massimo assicurato scelto al momento della stipula.

Quando scatta la copertura e quali sono le soglie minime?

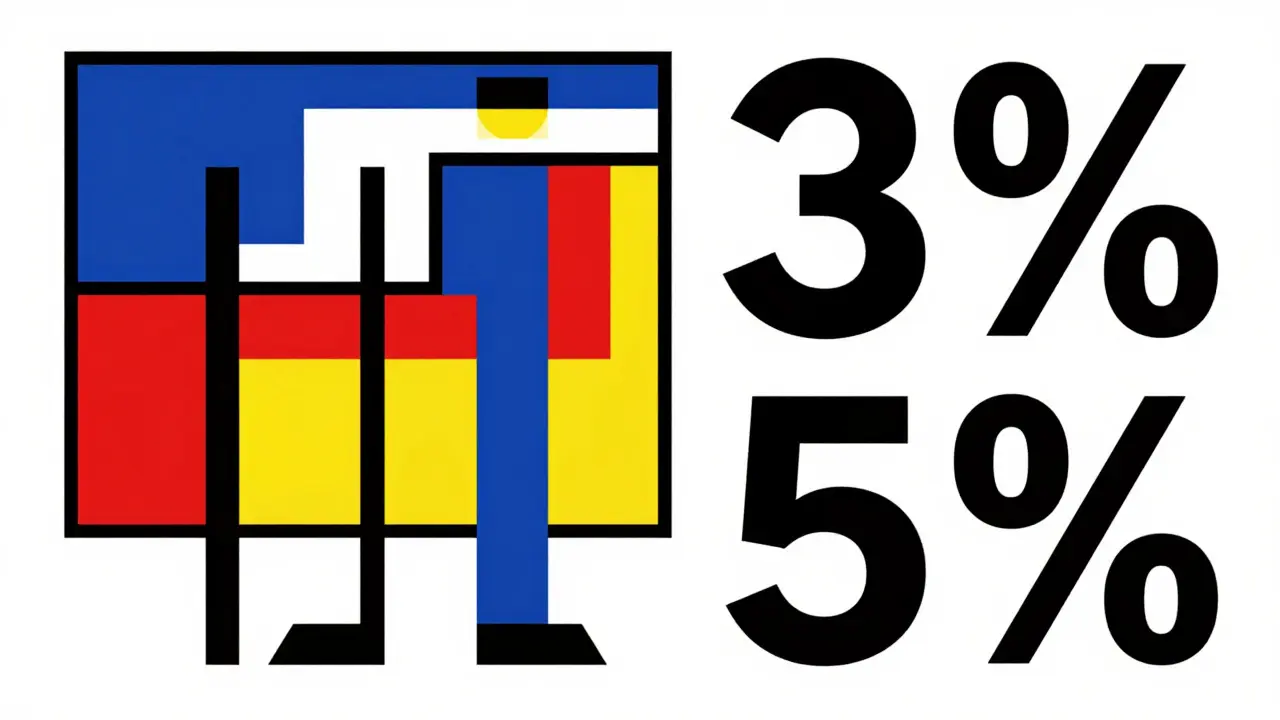

Una delle domande più frequenti riguarda la soglia minima di danno biologico necessaria per ottenere un risarcimento. Qui entrano in gioco le franchigie. Le compagnie non rimborsano l'1% di invalidità; devono esserci limiti tecnici per gestire i piccoli sinistri. Solitamente, trovi due tipi di franchigie:

- Franchigia percentuale: Spesso fissata al 3% o al 5%. Significa che se la tua invalidità viene stimata al 4%, con una franchigia del 5%, non ricevi nulla per l'invalidità permanente. Alcune compagnie, come Verti, riducono questa franchigia dal 5% al 3% se hai indossato correttamente cintura di sicurezza o casco al momento dell'incidente.

- Franchigia fissa (monetaria): Un importo fisso, come 1.500 € o 5.000 €, che viene sottratto dall'indennizzo totale calcolato.

È cruciale leggere il contratto per capire quale modello applica la tua compagnia. Se hai subito un infortunio lieve con postumi stabili sotto queste soglie, potresti ricevere solo il rimborso delle spese mediche immediate, ma non il capitale per l'invalidità.

Come si calcola l’indennizzo: la matematica del risarcimento

Il calcolo dell'indennizzo per l'invalidità permanente segue una logica aritmetica precisa. Prendiamo come esempio un'assicurazione con un capitale assicurato di 100.000 €. Se il medico legale stabilisce che hai subito un'invalidità permanente del 30%, il calcolo teorico parte da 30.000 € (il 30% di 100.000 €).

Tuttavia, devi considerare la franchigia. Se la tua polizza prevede una franchigia del 5% sul capitale, i primi 5.000 € vengono trattenuti. Quindi, nell'esempio sopra, riceveresti 25.000 €. Se invece la franchigia è fissa, diciamo 1.500 €, questi verranno detraiti direttamente dalla somma finale. I massimali tipici offerti sul mercato italiano variano notevolmente: puoi trovare coperture base intorno ai 40.000 € (come nella formula base di Arval) fino a 200.000 € o più nei contratti premium di operatori come Allianz Direct. Scegliere il massimale giusto significa proteggere il tuo reddito futuro in proporzione alla gravità potenziale delle conseguenze.

| Compagnia / Esempio | Massimale Tipico | Franchigia Invalidità | Spese Mediche Incluse? |

|---|---|---|---|

| Allianz Direct | 50k - 200k € | Fissa (1.500€ o 5.000€) | Sì (variabile) |

| Verti | 50k - 100k € | % (5% o 3% con cinture) | No (solo morte/invalidità) |

| ConTe.it | 40k € | Non specificata esplicitamente | Sì (fino a 250€) |

| Genertel | Variabile | Variabile | Sì + Diaria |

Cosa include oltre all’invalidità permanente?

La garanzia infortuni del conducente raramente si limita a pagare un capitale per le menomazioni permanenti. Di solito, è strutturata come un pacchetto che protegge diversi aspetti della crisi immediata post-incidente:

- Morte: Un capitale fisso pagato agli eredi in caso di decesso dovuto all'infortunio. Spesso è pari al capitale dell'invalidità.

- Spese mediche: Rimborso per visite private, risonanze magnetiche, interventi chirurgici e farmaci necessari subito dopo il sinistro. Attenzione ai limiti: alcune formule basiche offrono soli 250 € totali, mentre altre possono arrivare a cifre molto più alte o includere bonus per viaggi verso centri medici lontani (es. 500 € per spostamenti oltre i 50 km).

- Diaria giornaliera: Un importo fisso al giorno per ogni giorno di ricovero ospedaliero o ingessatura. Ad esempio, 100 € al giorno per un massimo di 30 giorni possono aiutare a coprire le spese extra dovute all'immobilità temporanea.

Queste voci aggiuntive sono vitali perché l'invalidità permanente si certifica mesi dopo l'evento, quando la condizione clinica è stabilizzata. Nel frattempo, le spese mediche e la diaria ti sostengono economicamente.

Esclusioni critiche: quando la compagnia non paga

Nessuna assicurazione è onnipotente. Ci sono comportamenti che annullano immediatamente la copertura, indipendentemente dal massimale scelto. Le esclusioni più comuni nei contratti italiani includono:

- Guida in stato di ebbrezza: Superamento dei limiti alcolici previsti dall'art. 186 del Codice della Strada o uso di sostanze stupefacenti.

- Patente scadente o mancante: Guidare senza patente valida o con un veicolo non revisionato regolarmente.

- Attività non autorizzate: Partecipazione a gare automobilistiche, corse su pista o utilizzo professionale del veicolo non dichiarato.

- Dolo: Incidenti causati intenzionalmente dal conducente.

Inoltre, ricorda che la garanzia copre gli infortuni derivanti da incidenti stradali. Le malattie preesistenti o i malori improvvisi (come un infarto) sono coperti solo se specificamente inclusi nel contratto (alcune polizze estendono la tutela al "malore" che causa il sinistro). Verifica sempre se la tua polizza distingue tra infortunio esterno e evento interno.

Come si articola la procedura di denuncia e accertamento?

Se subisci un incidente, i tempi stretti sono tuoi nemici. La legge (Codice Civile) impone di denunciare il sinistro entro termini brevissimi, spesso 3 giorni dall'evento. Ritardare può complicare la ricostruzione dei fatti.

Successivamente, inizia la fase medica. Dovrai raccogliere referti del Pronto Soccorso, cartelle cliniche e certificati di dimissione. Quando le tue condizioni saranno stabili (solitamente entro due anni dall'infortunio), la compagnia invierà un perito medico per valutare l'invalidità permanente. Se non sei d'accordo con la percentuale assegnata dal medico della compagnia (ad esempio, loro vedono il 15% e tu ritieni sia il 25%), il contratto prevede meccanismi di collegio medico o arbitrato per risolvere la controversia. Avere un consulente tecnico personale durante questa fase può fare la differenza tra un indennizzo minimo e uno corretto.

Quanto costa e quale massimale scegliere?

Il costo della garanzia infortuni del conducente varia in base al capitale assicurato, alla tua età e allo storico degli incidenti. Non esiste un prezzo fisso pubblico, ma generalmente rappresenta una quota contenuta rispetto al premio totale RC Auto. Per decidere il massimale ideale, molti esperti suggeriscono una regola pratica: il capitale per l'invalidità dovrebbe essere pari a almeno 3 o 5 volte il tuo reddito annuo netto. Se guadagni 30.000 € l'anno, un massimale di 100.000 € offre una protezione significativa contro la perdita futura di capacità lavorativa. Massimali bassi, come 20.000 € o 40.000 €, potrebbero risultare insufficienti per garantire il tenore di vita precedente in caso di gravi disabilità.

Relazione con RC Auto e INAIL

È importante distinguere questa garanzia dalle altre tutele. Se non sei responsabile dell'incidente, sarà la RC Auto dell'altro conducente a risarcirti il danno biologico completo, senza limiti prestabiliti di polizza. L'infortuni del conducente serve proprio per quando sei tu il tortoso. Inoltre, se l'incidente avviene durante lo svolgimento di attività lavorativa, interviene l'INAIL, che gestirà la rendita per inabilità temporanea e eventuale invalidità secondo tabelle ministeriali specifiche. Le polizze private possono cumularsi con le prestazioni previdenziali, ma leggi attentamente le clausole di coordinamento per evitare sorprese.

L'invalidità permanente è diversa dall'inabilità temporanea?

Sì, sono concetti distinti. L'inabilità temporanea copre il periodo di recupero immediato (ricovero, ingessatura) tramite diarie giornaliere. L'invalidità permanente riguarda le conseguenze definitive e stabili che rimangono dopo la guarigione clinica, valutate in percentuale e risarcite con un capitale unico.

Se ho già un'assicurazione infortuni generica, mi serve quella del conducente?

Dipende dai massimali e dalle condizioni. Una polizza infortuni generica copre qualsiasi evento, ma potrebbe avere capitali inferiori o franchigie diverse. La garanzia infortuni del conducente è specializzata per il rischio strada ed è attivata automaticamente quando guidi. Spesso i due indennizzi sono cumulabili, offrendoti una protezione stratificata.

Cosa succede se la mia invalidità è inferiore al 3% o al 5%?

Se la tua invalidità permanente è inferiore alla franchigia percentuale stabilita dalla polizza (es. 3% o 5%), non avrai diritto al capitale per l'invalidità. Potrai comunque richiedere il rimborso delle spese mediche sostenute, se previsto dal contratto, ma il risarcimento principale per il danno biologico non verrà erogato.

La garanzia copre anche i passeggeri?

No, la garanzia "Infortuni del Conducente" copre esclusivamente chi sta seduto al volante al momento dell'incidente. Per tutelare i passeggeri, esistono garanzie accessorie separate chiamate "Infortuni dei Passeggeri" o "Responsabilità Civile Terzi Trasportati", che hanno dinamiche e coperture diverse.

Devo indossare sempre la cintura di sicurezza per essere coperto?

Indossare la cintura è obbligatorio per legge. Dal punto di vista assicurativo, molte compagnie (come Verti) premiano chi usa i dispositivi di sicurezza riducendo la franchigia sull'invalidità (dal 5% al 3%). Non indossarla potrebbe comportare il rifiuto totale del risarcimento o penalità severe nella liquidazione, oltre alle sanzioni amministrative.

Assistenza stradale proattiva con scatola nera: come funziona il soccorso automatico

Assistenza stradale proattiva con scatola nera: come funziona il soccorso automatico

Protezione valore auto: come difenderti dal calo del prezzo commerciale

Protezione valore auto: come difenderti dal calo del prezzo commerciale

Assicurazione auto a consumo: conviene davvero? Guida e risposte

Assicurazione auto a consumo: conviene davvero? Guida e risposte

Infortuni del Conducente: Come Proteggerti se Causi l'Incidente

Infortuni del Conducente: Come Proteggerti se Causi l'Incidente

RC Auto per veicoli commerciali leggeri: cosa cambia rispetto ai privati nel 2025

RC Auto per veicoli commerciali leggeri: cosa cambia rispetto ai privati nel 2025