Se stai pensando al noleggio a lungo termine, ti sei mai chiesto cosa succede davvero quando fai un sinistro? Non devi pagare aumenti, non devi preoccuparti della classe di merito, e non devi cercare un’assicurazione separata. Tutto è già incluso. E questo non è un marketing: è la legge. In Italia, dal 2018, l’IVASS ha stabilito regole chiare che rendono il noleggio a lungo termine una delle opzioni più sicure e trasparenti per chi vuole guidare un’auto senza stress assicurativi.

Cosa copre davvero l’assicurazione nel noleggio a lungo termine?

Nel noleggio a lungo termine, l’assicurazione non è un optional. È parte integrante del contratto. Non la scegli tu. Non la rinnovi tu. Non la paghi a parte. È già dentro il canone mensile. E non è una copertura base. È un pacchetto completo, molto più ricco di quello che trovi in una polizza privata.

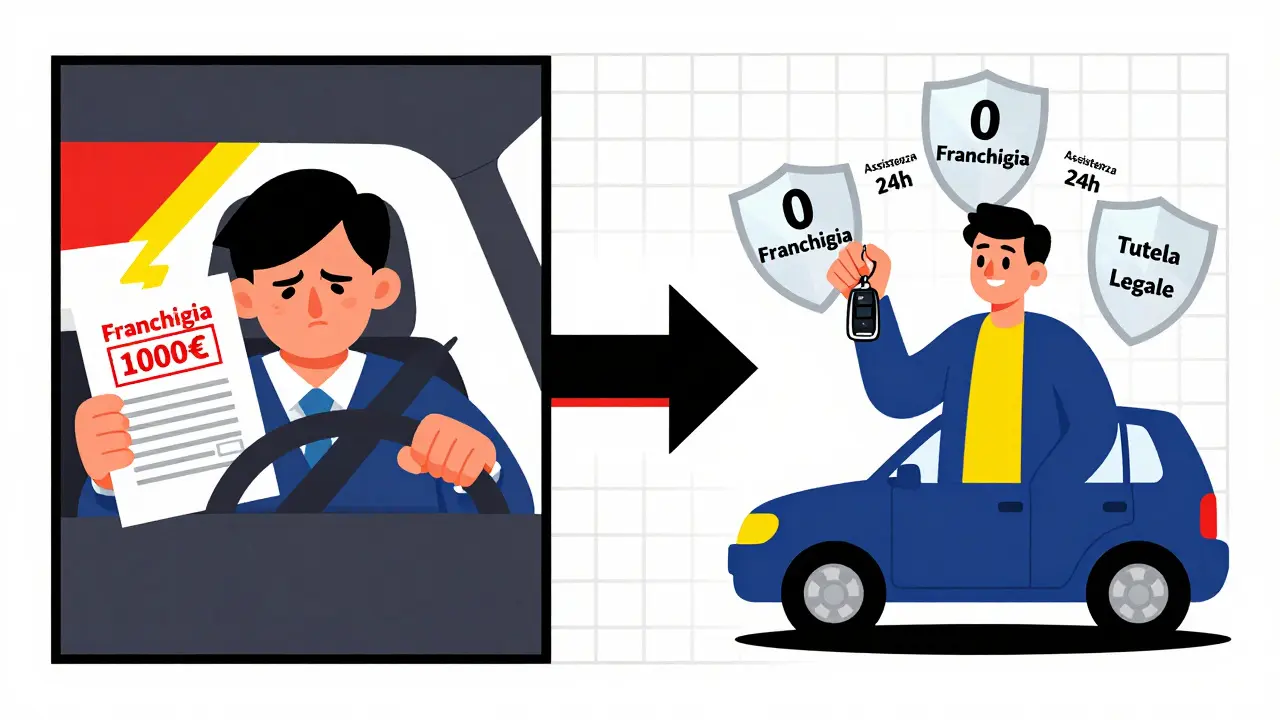

La Responsabilità Civile Auto (RCA) è obbligatoria per legge. Ma nel noleggio, il massimale è di 25 milioni di euro, contro i 7 milioni minimi richiesti dalla legge. Questo significa che se causi un incidente grave - ad esempio, danni a un’auto di lusso o a un’ambulanza - l’assicurazione copre tutto. Non ti ritrovi a dover pagare di tasca tua. E la franchigia? Spesso è a zero, o al massimo 150-250 euro. Ma attenzione: se il danno è causato da un altro conducente e c’è una constatazione amichevole con la sua firma, non paghi nulla. Nemmeno la franchigia.

Kasko, furto e incendio: la protezione che nessuno ti offre in privato

Una polizza Kasko separata per un’auto da 50.000 euro costa oltre 2.000 euro l’anno. Nel noleggio a lungo termine, è inclusa. Senza costi aggiuntivi. Questo vuol dire che se tamponi un muretto, se sbatti contro un palo, se ti cade un albero addosso, l’auto viene riparata. Punto. Non devi chiedere permessi, non devi attendere giorni per il risarcimento. Il fornitore gestisce tutto.

La copertura per furto e incendio è altrettanto completa. Se l’auto viene rubata, ti viene rimborsato il valore reale del veicolo. Senza franchigia. Se viene incendiata, lo stesso. Nelle polizze private, invece, la franchigia per il furto può arrivare a 1.000 euro o più. Qui, no. È una delle grandi differenze.

La PAI: l’unica copertura che ti protegge anche se sei tu il colpevole

La RCA non ti protegge se sei tu a causare l’incidente. Ti copre solo per i danni agli altri. Ma cosa succede a te? E ai tuoi passeggeri? Ecco che entra in gioco la PAI (Polizza Infortuni Conducente). Questa copertura ti tutela in caso di morte o invalidità permanente. Include anche le spese mediche immediate. Non è obbligatoria per legge, ma nei contratti di noleggio a lungo termine è quasi sempre presente. Controlla sempre il dettaglio: alcuni fornitori offrono massimali da 100.000 euro, altri da 500.000. Non è la stessa cosa.

La classe di merito: perché non la perdi mai

Questo è il punto più importante. Se guidi un’auto di proprietà e fai un sinistro con colpa, la tua classe di merito scende. E ogni anno il premio aumenta. Nel noleggio a lungo termine, non succede nulla. Il tuo sinistro non viene registrato sul tuo nome. Non hai malus. Non hai penalizzazioni. Perché? Perché la polizza è intestata al fornitore, non a te. E l’IVASS ha stabilito che, se il tuo nome è correttamente indicato sulla carta di circolazione come intestatario temporaneo, la tua classe di merito personale rimane intatta. Quando tornerai a comprare un’auto, avrai la stessa classe che avevi prima del noleggio. Questo vale anche per i neopatentati. Nessun sovrapprezzo. Nessuna esclusione.

Assistenza stradale e auto sostitutiva: non sei mai lasciato solo

Se l’auto si rompe, chiami il fornitore. Non devi cercare un carro attrezzi, non devi chiamare l’assicurazione, non devi compilare moduli. L’assistenza stradale 24 ore su 24 interviene. E non si ferma al soccorso. Se l’auto deve stare in officina per più di un giorno, ti viene fornita un’auto sostitutiva. Gratuitamente. Senza costi nascosti. Questo non è un extra. È parte standard del servizio. In molte polizze private, l’auto sostitutiva è un optional che costa 10-15 euro al giorno. Qui, no. Ti viene data senza chiedere nulla.

Tutela legale: chi ti difende in tribunale?

Se un sinistro si trasforma in un contenzioso - ad esempio, se il terzo ti accusa di aver causato l’incidente e tu dici il contrario - la tutela legale entra in gioco. Copre le spese per avvocati, periti, e per la difesa in tribunale. Non devi anticipare nulla. Il fornitore gestisce tutto. In una polizza privata, questa copertura è rara e costosa. Nel noleggio, è quasi sempre inclusa.

Perché il noleggio a lungo termine è più conveniente di quanto pensi

Un’auto da 50.000 euro con Kasko, RCA, furto, incendio, PAI, assistenza 24h e tutela legale in polizza privata costerebbe circa 3.500-4.000 euro l’anno. Nel noleggio a lungo termine, quel pacchetto è incluso in un canone mensile di 800-1.100 euro, a seconda della vettura. Non hai costi imprevisti. Non hai aumenti dopo un sinistro. Non hai burocrazia. Non hai sorprese. E il prezzo è fisso per tutta la durata del contratto, anche se il mercato assicurativo sale.

Attenzione alle clausole nascoste

Non tutti i contratti sono uguali. Alcuni fornitori escludono i danni causati da guida sotto l’effetto di alcol o droghe. Altri non coprono i danni a ruote o vetri se non sono parte di un incidente con un altro veicolo. Alcuni limitano la copertura territoriale a pochi paesi. Altri non includono l’auto sostitutiva per viaggi fuori dall’Italia. Leggi sempre il contratto. Non fidarti del venditore. Controlla le condizioni generali. Cerca le parole: “franchigia”, “esclusioni”, “territorio di copertura”, “auto sostitutiva”.

Chi può usare il noleggio a lungo termine?

Tutti. Neopatentati, giovani, anziani, professionisti, famiglie. Nessuna discriminazione. Non c’è un’età minima o massima per accedere. Non ci sono penalizzazioni per chi vive in zone ad alto rischio di furto. Non importa se abiti a Torino o a Palermo. Il prezzo non cambia. E se hai un’auto con un motore da 2.5 litri o un’auto elettrica, non ci sono sovrapprezzi. Il sistema è progettato per essere equo e trasparente.

Confronto tra noleggio a lungo termine e polizza privata

| Caratteristica | Noleggio a lungo termine | Polizza auto privata |

|---|---|---|

| RCA massimale | 25 milioni di euro | 7 milioni (minimo legale) |

| Kasko inclusa | Sì, senza costi aggiuntivi | Spesso esclusa o a premi molto alti |

| Franchigia furto | Zero per furto totale | 500-1.000 euro |

| Classe di merito | Mantenuta | Perduta dopo sinistro |

| Assistenza stradale | Inclusa con auto sostitutiva | Opzionale, a pagamento |

| Tutela legale | Spesso inclusa | Rara, a pagamento |

| Costo annuale stimato (auto 50k) | 9.600-13.200 euro (canone mensile) | 12.000-16.000 euro (polizza + bollo + manutenzione) |

Quando il noleggio a lungo termine non fa per te

Non è la soluzione perfetta per tutti. Se guidi pochissimo, se vuoi cambiare auto ogni anno, se ti piace personalizzare l’auto o se hai bisogno di un’auto con un equipaggiamento specifico che non è disponibile nei contratti standard, forse il noleggio non è l’ideale. Ma se vuoi guidare un’auto moderna, senza pensieri, con coperture complete e senza sorprese, non esiste un’alternativa più semplice.

Se faccio un sinistro con il veicolo a noleggio, devo pagare qualcosa?

No, non devi pagare aumenti al canone mensile. Il fornitore gestisce il sinistro con la propria assicurazione. Potresti dover pagare una franchigia (es. 150-250 euro) solo se il danno è causato da te e non c’è una constatazione amichevole che prova la colpa di un terzo. Ma il tuo premio assicurativo personale non cambia, e la tua classe di merito rimane intatta.

Posso usare il noleggio a lungo termine se sono neopatentato?

Sì, assolutamente. A differenza delle polizze private, dove i neopatentati pagano fino al doppio, nel noleggio a lungo termine non ci sono sovrapprezzi. La copertura assicurativa è la stessa per tutti, indipendentemente dall’età o dall’esperienza di guida.

La copertura è valida anche all’estero?

Sì, la maggior parte dei contratti copre tutti i paesi dell’Unione Europea e quelli aderenti alla Carta Verde. Alcuni includono anche Svizzera, Norvegia e Andorra. Verifica sempre le condizioni del tuo fornitore, perché alcuni limitano la copertura a 90 giorni all’anno o escludono certe aree.

Se l’auto viene rubata, mi rimborsano il valore reale?

Sì, nel caso di furto totale, il fornitore ti rimborsa il valore reale del veicolo al momento del furto, senza franchigia. Questo è un vantaggio rispetto alle polizze private, dove spesso si applica una franchigia elevata o si rimborsa il valore di mercato scontato.

Devo pagare il bollo e le tariffe stradali?

No, nel noleggio a lungo termine, bollo, assicurazione, manutenzione e revisione sono inclusi nel canone. Non devi preoccuparti di scadenze, pagamenti o ricordi. Il fornitore gestisce tutto direttamente con le autorità.

Infortuni del Conducente Moto: Perché è Diversa dall'Auto e Cosa Copre

Infortuni del Conducente Moto: Perché è Diversa dall'Auto e Cosa Copre

Come si attaccano le scarpe da ciclismo: guida pratica per ciclisti

Come si attaccano le scarpe da ciclismo: guida pratica per ciclisti

Migliori app per monitorare i tagliandi della tua auto nel 2026

Migliori app per monitorare i tagliandi della tua auto nel 2026

Budget annuale per uno scooter 125: prezzo d'acquisto, assicurazione e manutenzione in Italia

Budget annuale per uno scooter 125: prezzo d'acquisto, assicurazione e manutenzione in Italia

RC Familiare e Decreto Fiscale 2020: cosa cambia per la tua assicurazione auto

RC Familiare e Decreto Fiscale 2020: cosa cambia per la tua assicurazione auto