Hai appena avuto un incidente d'auto. Il cuore batte all'impazzata, hai compilato il modulo di constatazione amichevole e ora ti ritrovi a dover gestire la burocrazia del risarcimento. Ma cosa succede davvero dopo aver chiamato l'assicurazione? Chi entra in gioco per decidere quanto ti spettano? La risposta è la perizia danno auto. È il documento tecnico che stabilisce non solo quanto costa riparare la tua macchina, ma anche chi ha torto o ragione. Capire come funziona questo processo è fondamentale per evitare di ricevere un'offerta di risarcimento troppo bassa o per farti pagare danni che l'assicuratore vorrebbe ignorare.

Molti pensano che la perizia sia solo una stima dei costi di carrozzeria. In realtà, è molto di più: è la "fotografia ufficiale" dell'incidente. Senza di essa, non c'è liquidazione. Vediamo insieme chi la effettua, quali sono le tempistiche legali e come puoi tutelarti al meglio durante questa fase delicata.

Cos'è esattamente la perizia del danno auto?

In termini semplici, la perizia del danno auto è una relazione tecnica scritta da un professionista qualificato. Questo documento serve a tre scopi principali:

- Ricostruire la dinamica: capire come è avvenuto l'incidente basandosi su foto, verbali e testimonianze.

- Accertare le responsabilità: determinare se sei stato tu, l'altra parte o entrambi a causare il sinistro (colpa concorrente).

- Stimare l'ammontare economico: calcolare il costo delle riparazioni al veicolo e, se ci sono state lesioni, valutare preliminarmente il danno fisico.

Questa analisi costituisce la base matematica per il calcolo del risarcimento RCA (Responsabilità Civile Auto). Non è un'opinione, ma una valutazione oggettiva basata su parametri standardizzati dalle compagnie assicurative e banche dati tecniche. Se la perizia dice che il cofano va sostituito e non riparato, l'assicurazione pagherà la sostituzione. Se dice che il danno è lieve, pagherà meno. Ecco perché ogni dettaglio conta.

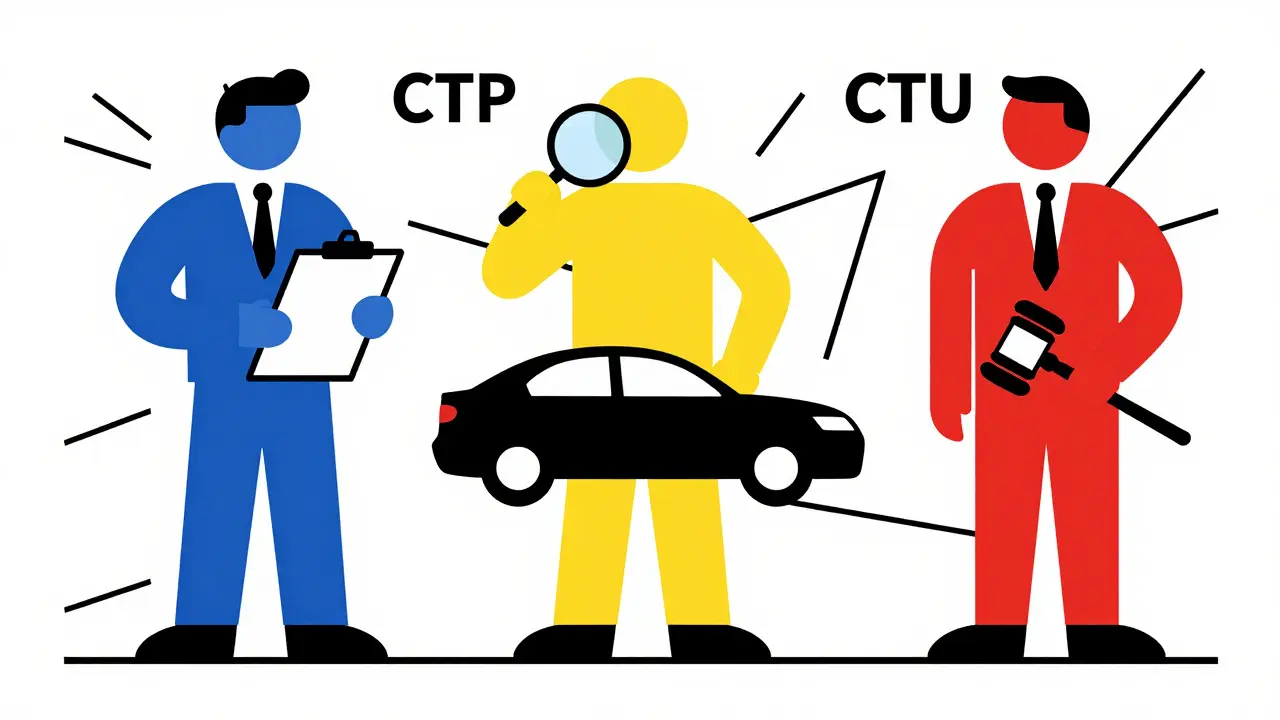

Chi effettua la perizia? I ruoli in gioco

Non esiste un unico tipo di perito. A seconda di chi lo nomina, il suo ruolo e i suoi interessi possono variare leggermente. È importante distinguere tra questi soggetti per sapere a chi stai parlando.

| Tipo di Perito | Nominato da | Obiettivo principale | Neutralità |

|---|---|---|---|

| Perito Assicurativo | Compagnia del colpevole (o tua, in risarcimento diretto) | Stimare il danno per chiudere il sinistro entro i budget della compagnia | Limitata (risponde alla compagnia) |

| CTP (Consulente Tecnico di Parte) | Danneggiato o suo avvocato | Tutelare gli interessi del danneggiato, contestare stime basse | A favore del cliente |

| CTU (Consulente Tecnico d'Ufficio) | Giudice (solo in sede legale) | Fornire una valutazione imparziale al tribunale | Piena (risponde alla legge) |

Il Perito Assicurativo è il professionista incaricato dalla compagnia per stimare i danni subiti dall'assicurato e accertare le responsabilità. Anche se è un tecnico qualificato (spesso ingegnere o perito industriale), lavora per conto dell'assicurazione. Questo non significa che sia "nemico", ma ha l'interesse economico di contenere i costi. Spesso tende a vedere solo i danni visibili superficialmente.

Il CTP è il consulente scelto dal danneggiato per verificare la correttezza della perizia assicurativa. Se pensi che l'offerta della compagnia sia troppo bassa, o se ci sono danni strutturali nascosti (come deformazioni al telaio che si vedono solo smontando parti interne), il CTP è la figura giusta per difendere i tuoi interessi. Lo puoi trovare tramite il tuo avvocato o società specializzate in infortunistica.

Le tempistiche: quando arriva la perizia?

La velocità con cui viene effettuata la perizia dipende dai tempi imposti dalla legge e dalle prassi assicurative. Ecco la timeline tipica che devi conoscere:

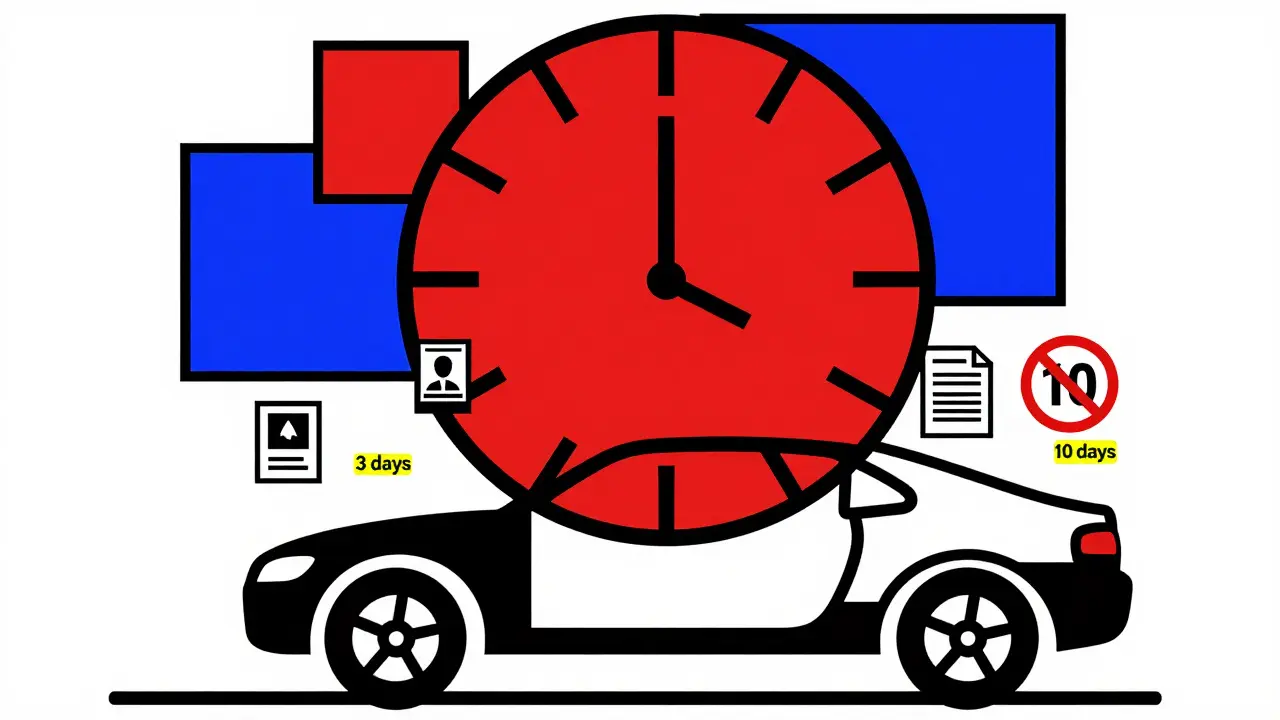

- Denuncia del sinistro: Hai tempo di 3 giorni dall'evento per presentare la denuncia o la richiesta danni alla compagnia, allegando il modulo CAI (ex CID) firmato. Devi indicare chiaramente dove e quando il veicolo è visionabile per il sopralluogo.

- Disposizione della perizia: Una volta ricevuta la denuncia, la compagnia ha 10 giorni per disporre la perizia. In pratica, entro questo termine dovresti ricevere una comunicazione con data e orario del sopralluogo.

- Esecuzione della perizia: Generalmente avviene entro questi stessi 10 giorni dall'avviso, a meno di intoppi logistici.

- Offerta di risarcimento: Dopo la perizia, scattano i termini per l'offerta economica:

- 30 giorni: se ci sono solo danni alle cose e il modulo CAI è firmato da entrambi i conducenti.

- 60 giorni: se ci sono danni alle cose ma manca la firma congiunta sul modulo o c'è disaccordo sulla dinamica.

- 90 giorni: se sono presenti danni alle persone (lesioni fisiche).

- Liquidazione: Una volta accettata l'offerta, la compagnia deve pagare entro 15 giorni.

Se la compagnia supera questi termini, potrebbe incorrere in sanzioni o interessi moratori. Tieni sempre traccia delle date: sono la tua leva principale in caso di ritardi.

Come avviene il sopralluogo: cosa controlla il perito?

Il giorno della perizia, il tecnico si presenta al luogo concordato (officina, casa o parcheggio). Cosa fa esattamente? Non guarda solo i graffi. Segue un protocollo rigoroso:

- Ispezione visiva: Esamina ogni punto colpito, valutando se i pezzi vanno riparati o sostituiti. Usa software specifici (come quelli collegati a banche dati Infocar) per identificare marca, modello e versione esatta del veicolo.

- Analisi documentale: Controlla il modulo CAI, le foto che hai fornito (fondamentali!) e eventuali verbali delle forze dell'ordine.

- Stima dei tempi di lavorazione: Non valuta solo il costo dei ricambi, ma anche le ore di lavoro necessarie. Un danno "lieve" richiede meno ore di uno "grave".

- Valutazione commerciale pre-sinistro: In casi di furto totale o sinistri gravi, stima quanto valeva l'auto prima dell'incidente per confrontarlo con il costo di riparazione (se riparare costa più del valore dell'auto, si parla di sinestro totale).

Un consiglio pratico: fai tu stesso molte foto dettagliate prima che arrivi il perito. Inquadra i danni da diverse angolazioni, includi targa e documenti del veicolo nelle foto. Queste immagini diventano prove inconfutabili se il perito assicurativo dovesse sottovalutare un danno minore.

Perizia tradizionale vs. Perizia a distanza

Nei ultimi anni, la tecnologia ha cambiato il modo di fare le perizie. Oltre al classico sopralluogo fisico, sta diffondendosi la perizia a distanza o digitale.

In questo caso, invece di aspettare il perito, carichi su una piattaforma online tutte le foto del veicolo danneggiato, i documenti e la descrizione dell'incidente. Un perito qualificato analizza il materiale da remoto e redige la relazione. Questo metodo è utile se vivi in zone isolate, se l'officina è lontana o se vuoi velocizzare la procedura nei piccoli sinistri (graffi, ammaccature leggere).

Tuttavia, attenzione: la perizia a distanza ha limiti. Se ci sono sospetti di danni strutturali interni o meccanici, il sopralluogo fisico rimane insostituibile. Il perito deve poter toccare, sentire e talvolta smontare parti per essere certo. Non acconsentire a una perizia solo fotografica se hai dubbi sull'integrità strutturale della vettura.

I tuoi diritti: devi accettare la perizia dell'assicurazione?

No. Questa è una delle domande più frequenti. L'offerta di risarcimento basata sulla perizia assicurativa è una proposta, non un ordine. Se ritieni che la stima sia insufficiente, hai diverse opzioni:

- Contestare l'offerta: Puoi rifiutarla formalmente, spiegando le motivazioni (es. danni non inclusi, preventivo di riparazione più alto).

- Richiedere una controperizia: Affidati a un CTP (Consulente Tecnico di Parte) per fare una nuova valutazione indipendente. Se il CTP trova errori nella perizia originale, la compagnia sarà costretta a rivedere l'offerta.

- Arbitrato o Giudizio: Se non trovate un accordo, puoi ricorrere all'arbitrato (più veloce ed economico) o andare in giudizio (più lungo e costoso).

Un mito da sfatare: molti credono che il perito dell'assicurazione sia neutrale al 100%. In realtà, opera per conto di chi paga. Pur essendo un professionista onesto, il suo report influisce direttamente sul bilancio della compagnia. Ecco perché, nei sinistri importanti, farsi assistere da un proprio tecnico è spesso la scelta più saggia economicamente.

Errori comuni da evitare

Per massimizzare il tuo risarcimento, evita questi errori tipici:

- Non indicare correttamente la disponibilità del mezzo: Se nella denuncia non scrivi dove e quando l'auto può essere vista, la perizia slitta e con essa tutta la procedura.

- Accettare subito senza verificare: Firmare l'accettazione dell'offerta chiude la pratica. Se dopo scopri un danno nascosto, sarà molto difficile ottenere altro denaro.

- Ignorare i danni minori: Anche un piccolo graffio o un vetro crepato devono essere segnalati. Il perito li quantifica; se non li vedi, non li pagano.

- Confondere la perizia con il preventivo: La perizia è la stima dell'assicurazione. Il preventivo è ciò che chiede la tua carrozzeria di fiducia. Spesso differiscono. Se il preventivo è più alto, usa il CTP per mediare.

Quanto costa un perito di parte (CTP)?

Il costo varia in base alla complessità del sinistro e alla regione, ma generalmente si aggira tra i 100€ e i 300€ per danni puramente materiali. Se ci sono danni alle persone, il costo può salire. Molti professionisti offrono pacchetti che includono anche l'assistenza legale fino alla liquidazione finale.

Posso cambiare officina dopo la perizia?

Sì, assolutamente. La perizia stima il danno generico di mercato, non legato a una specifica officina. Tuttavia, se l'officina che scegli ha tariffe più alte della media nazionale usata dal perito, potresti dover coprire la differenza di prezzo. Verifica sempre che il preventivo dell'officina sia coerente con la perizia.

Cosa succede se la perizia tarda oltre i 10 giorni?

Se la compagnia non dispone la perizia entro 10 giorni dalla denuncia, è in ritardo procedurale. Puoi inviare una raccomandata o PEC sollecitando l'avvio della pratica. Questo ritardo può generare interessi di mora a tuo favore in caso di contenzioso successivo.

La perizia include anche il deprezzamento dell'auto?

Di norma, la perizia standard valuta solo i danni materiali diretti. Il deprezzamento (la perdita di valore dell'usato perché è stata incidentata) va richiesto esplicitamente, soprattutto per auto nuove o di pochi mesi. Spesso richiede una valutazione separata o l'intervento di un CTP specifico.

Devo essere presente durante la perizia?

Non è obbligatorio, ma è fortemente consigliato. Esserci ti permette di mostrare eventuali danni che il perito potrebbe trascurare e di chiarire immediatamente dubbi sulla dinamica dell'incidente. Inoltre, puoi scattare foto tue per confronto.

Cyber-risk nelle auto connesse: le nuove coperture assicurative per veicoli smart nel 2025

Cyber-risk nelle auto connesse: le nuove coperture assicurative per veicoli smart nel 2025

Andare Senza Mutande: Pro e Contro di una Scelta Audace

Andare Senza Mutande: Pro e Contro di una Scelta Audace

Perdita di possesso dell'auto: quando dichiararla e perché non puoi ignorarla

Perdita di possesso dell'auto: quando dichiararla e perché non puoi ignorarla

Notifica sinistri: come aggiornare l'attestato di rischio in tempo e senza errori

Notifica sinistri: come aggiornare l'attestato di rischio in tempo e senza errori

RC Auto: come trasferire la copertura cambiando veicolo o targa

RC Auto: come trasferire la copertura cambiando veicolo o targa