Se hai avuto un sinistro e ti stai chiedendo perché il tuo attestato di rischio non si è aggiornato subito, non sei solo. Molti automobilisti italiani si trovano a dover aspettare mesi per vedere cambiare la loro classe di merito, anche dopo aver pagato il risarcimento. Eppure, l’attestato di rischio oggi non è più un semplice foglio cartaceo che si stampa ogni anno: è un sistema digitale dinamico, con regole precise e tempi obbligatori. Capire come funziona è l’unica maniera per evitare sorprese costose al rinnovo dell’assicurazione.

Cos’è davvero l’attestato di rischio e perché cambia ogni volta che fai un sinistro

L’attestato di rischio è il documento che tiene traccia della tua storia di incidenti stradali. Non è un semplice certificato: è il cuore del sistema bonus-malus che decide quanto paghi ogni anno per l’assicurazione auto. Più incidenti hai causato, più la tua classe di merito sale (dalla 1 alla 18), e più il premio aumenta. Meno incidenti, più scendi (fino alla classe 1, con sconti fino al 50%).

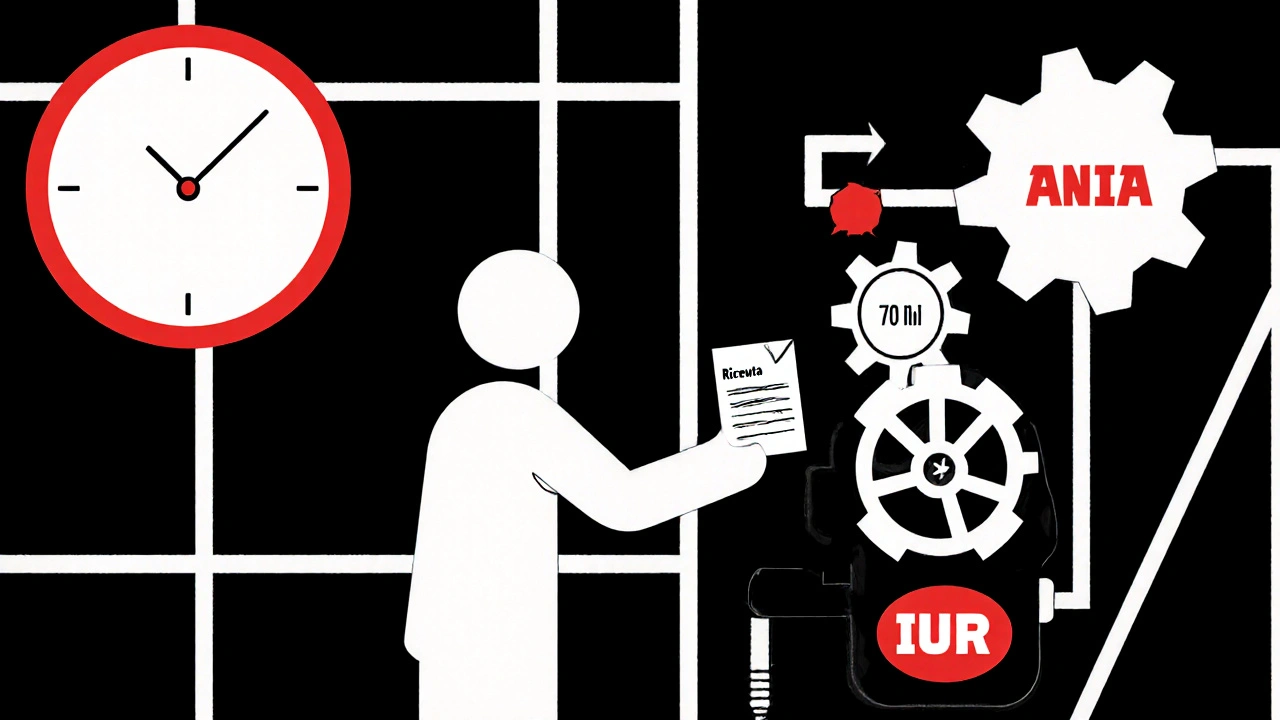

Dal 2018, l’attestato è diventato dinamico. Prima, se facevi un sinistro e cambiavi compagnia entro 60 giorni, quel sinistro poteva sparire. Oggi, no. Ogni veicolo ha un Identificativo Univoco di Rischio (IUR), un codice che lo segue per tutta la vita, indipendentemente da chi lo assicura. Quando un sinistro viene liquidato, la compagnia lo registra automaticamente nella banca dati dell’ANIA, e tutti gli assicuratori lo vedono. Non puoi più ingannare il sistema.

La notifica del sinistro: i 3 giorni che fanno la differenza

La prima regola è semplice: devi notificare l’incidente entro 3 giorni. Lo dice il Codice Civile, articolo 1913. Non è una raccomandazione: è un obbligo. Se non lo fai, rischi di perdere il diritto al risarcimento o di vedere la tua classe di merito salire comunque, perché la compagnia può considerare il ritardo come negligenza.

La notifica si fa in diversi modi: con il modulo CAI (Constatazione Amichevole di Incidente), tramite l’app dell’assicurazione, sul portale online o chiamando il call center. Oggi, l’85% delle notifiche avviene digitalmente. La cosa importante? Conserva sempre la ricevuta con il numero di pratica. È la tua prova in caso di contestazioni.

Dopo la notifica: cosa succede e quanto ci vuole

Una volta notificato, la compagnia ha 30 giorni per farti un’offerta di risarcimento. Se accetti, la pratica procede. Ma l’aggiornamento dell’attestato di rischio non avviene subito. Avviene solo dopo che il risarcimento è stato pagato e la pratica è chiusa.

Per legge, la compagnia deve inviare i dati all’ANIA entro 30 giorni dalla chiusura della pratica. E qui nascono i problemi. Mentre il 98% delle grandi compagnie lo fa automaticamente, ci sono ancora casi in cui i dati non vengono trasmessi in tempo. Il sistema è veloce, ma non perfetto. Secondo i dati IVASS del 2023, il 4,2% dei sinistri richiede interventi correttivi perché registrati male o in ritardo.

Se hai pagato il risarcimento a fine febbraio, non puoi aspettarti che l’attestato si aggiorni a marzo. Può volerci fino a 60-70 giorni. Il tempo medio tra chiusura pratica e aggiornamento è di 72 giorni, secondo Segugio.it. Non è un errore della compagnia: è il sistema che funziona con ritardi tecnici e controlli incrociati.

I sinistri tardivi: il grande problema del sistema

Il 17% dei sinistri in Italia viene denunciato dopo 60 giorni. Perché? Perché l’assicurato non si rende conto subito dei danni, perché c’è confusione sulla responsabilità, o perché si aspetta che l’altro conducente paghi. Ma il sistema non fa sconti: se il sinistro viene denunciato dopo 60 giorni, entra comunque nell’attestato di rischio, e la tua classe di merito sale.

Questo ha creato molte polemiche. L’Associazione Italiana Assicuratori ha registrato un aumento del 18,3% delle contestazioni tra il 2019 e il 2022. Molti assicurati si sentono ingiustamente puniti. Ma il sistema ha un motivo: prima del 2018, il 23,7% degli automobilisti che cambiavano compagnia avevano sinistri non registrati, e risparmiavano in media 287 euro all’anno. Oggi, quel trucco non funziona più.

Se hai un sinistro tardivo, fai due cose: invia una copia della denuncia e della ricevuta di pagamento alla tua nuova compagnia (se hai cambiato assicurazione) e tieni traccia di ogni comunicazione. Questa pratica ha ridotto del 64% le contestazioni non risolte, secondo IVASS.

Come controllare che l’attestato sia aggiornato

Non aspettare che ti arrivi l’attestato al rinnovo. Controlla online. Tutte le compagnie hanno un’area riservata dove puoi vedere lo stato della tua pratica e il livello della tua classe di merito. Il 91% delle compagnie offre un sistema di tracciamento in tempo reale.

Se dopo 70 giorni dalla chiusura del risarcimento non vedi alcun cambiamento, invia un reclamo scritto alla tua compagnia. Devi farlo entro 180 giorni dalla chiusura della pratica, come previsto dall’articolo 17 del Codice delle Assicurazioni. Non basta chiamare: devi scrivere. E tieni una copia.

Se hai cambiato compagnia, controlla anche l’attestato della nuova assicurazione. A volte, i dati non arrivano subito. In quel caso, richiedi una copia dell’attestato di rischio dalla vecchia compagnia e inviala alla nuova con una lettera raccomandata.

Chi ha ragione? Gli esperti e i dati

Il sistema dinamico ha ridotto del 31% le frodi assicurative legate ai sinistri, secondo IVASS. Ha reso il bonus-malus più equo: il divario tra premi effettivi e premi teorici è sceso dal 22,4% al 6,8%, secondo uno studio della Bocconi. Il 78% degli esperti lo considera un miglioramento necessario.

Ma non è perfetto. Il professor Raitano della Sapienza dice che serve più flessibilità per i sinistri tardivi. L’Associazione Consumatori Assicurativi dice che penalizza chi ha avuto motivi oggettivi per ritardare la denuncia. E il 12,4% dei sinistri tardivi non viene ancora registrato correttamente nel 5,7% dei casi per errori di codifica IUR.

La rivista Il Broker lo valuta 7,8 su 10: trasparenza sì, ma troppo rigido. L’IVASS ha aperto una consultazione pubblica nel 2023 per ridurre i tempi da 30 a 15 giorni e migliorare la gestione dei sinistri oltre i 60 giorni. Nel 2024, l’attestato di rischio si collegherà al Portale Nazionale dei Sinistri (PNC), e nel 2025 potrebbe inviarti un avviso automatico se un sinistro tardivo sta per influenzare la tua classe.

La realtà dei consumatori: frustrazione e riconoscimento

Su Assicurazione.it, il 63% degli utenti ha segnalato problemi con l’aggiornamento dopo un sinistro tardivo. Uno scrive: “Ho denunciato un incidente del 1 dicembre il 15 gennaio, ma a maggio ho visto l’aggiornamento. Ero già in classe 6, ma avrei dovuto essere in classe 5.”

Ma c’è anche chi riconosce i vantaggi. Su Reddit, un utente scrive: “Prima cambiavo compagnia ogni anno per evitare il malus. Oggi pago quello che mi spetta. Fa male al portafoglio, ma è giusto.” Il 84% degli utenti ammette che il sistema è più equo, anche se lento.

Il problema maggiore? La mancanza di informazioni. Il 42,7% degli italiani non sa quanto tempo ci vuole per aggiornare l’attestato. Solo il 28% degli over 65 lo sa, contro il 67% dei millennials. Non è colpa loro: è colpa di un sistema che non comunica bene.

Cosa fare ora: la checklist pratica

Se hai avuto un sinistro, segui questi passi:

- Notifica l’incidente entro 3 giorni con CAI o app.

- Salva la ricevuta con il numero di pratica.

- Controlla lo stato della pratica ogni settimana nell’area riservata.

- Aspetta fino a 70 giorni dalla chiusura del risarcimento per l’aggiornamento.

- Se non cambia, invia un reclamo scritto entro 180 giorni.

- Se hai cambiato compagnia, invia copia della denuncia e pagamento alla nuova.

- Controlla l’attestato di rischio al rinnovo: se non è corretto, richiedi una rettifica.

Il sistema non è perfetto, ma è più giusto di prima. Imparare a gestirlo ti farà risparmiare soldi e stress. Non è un gioco: è la tua storia di guida, registrata in modo permanente. E quella storia, oggi, non si può più nascondere.

Vitamine essenziali: benefici reali per salute e sport

Vitamine essenziali: benefici reali per salute e sport

Come clima e umidità influenzano la conservazione dei farmaci

Come clima e umidità influenzano la conservazione dei farmaci

Assicurazione temporanea con carta di credito: pagamenti e rinnovi

Assicurazione temporanea con carta di credito: pagamenti e rinnovi

Costi totali di manutenzione auto elettrica: stime pluriennali 2025

Costi totali di manutenzione auto elettrica: stime pluriennali 2025

Cura della persona e polizza auto: invalidità, malattia e garanzie accessorie

Cura della persona e polizza auto: invalidità, malattia e garanzie accessorie