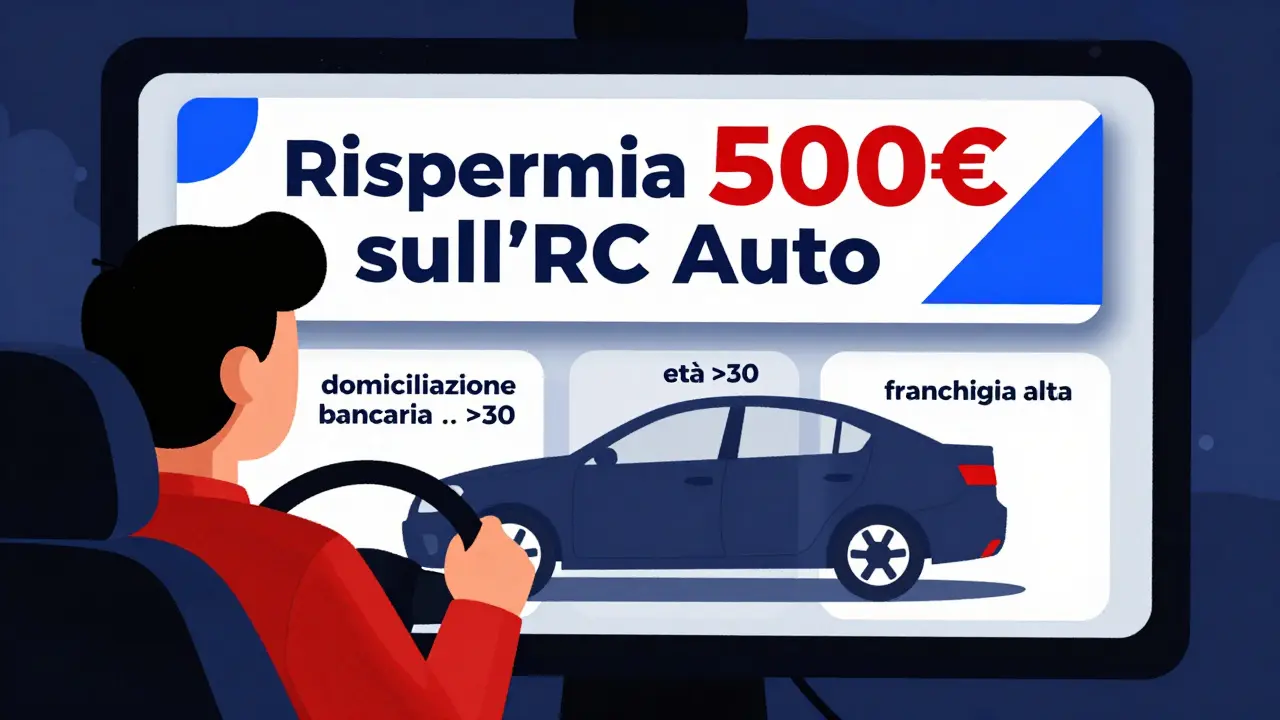

Se hai mai cliccato su un banner che prometteva "Risparmia 500 euro sull’RC Auto" e poi ti sei trovato di fronte a condizioni nascoste, sappi che non sei solo. Nel 2022, quasi 7 out of 10 automobilisti italiani hanno incontrato preventivi fuorvianti online. Non è un errore di calcolo: è una strategia pubblicitaria. E ti sta costando soldi.

Come funziona la truffa del preventivo low-cost

La pubblicità ingannevole sui preventivi auto non è un caso isolato. È un modello. Ti mostra un prezzo bassissimo, magari con un'icona di un cuore o un'etichetta "Sconto esclusivo". Ma quando clicchi su "Richiedi ora", ti accorgi che lo sconto vale solo se:- Usi la domiciliazione bancaria

- Hai più di 30 anni e nessuna multa negli ultimi 5 anni

- Acquisti l’auto con un finanziamento

- Accetti una franchigia alta

Lo spot di Smart che ha fatto scalpore

Nel 2022, Codici ha segnalato uno spot di Smart (Mercedes-Benz) in cui si leggeva: "La responsabilità ce la prendiamo noi" e "Contributo assicurazione di 2500 euro". Sembrava che l’assicurazione fosse inclusa nel prezzo dell’auto. In realtà, quei 2500 euro erano uno sconto sul listino. Non un’assicurazione gratis. Non un premio ridotto. Solo un prezzo più basso della vettura. E tu, come cliente, dovevi comunque stipulare una polizza a parte, con condizioni normali e costi aggiuntivi. L’AGCM ha aperto un’indagine. Non perché fosse un errore innocente, ma perché aveva tutte le caratteristiche di una truffa strutturata: sfruttare l’emozione per nascondere la realtà.Prima Assicurazioni: quando il "click" nasconde un intermediario

Nel 2016, l’AGCM ha sanzionato Prima Assicurazioni con 250.000 euro. Perché? Perché lo spot diceva: "Passa da un’assicurazione all’altra con un semplice click, senza disdetta". Sembrava un servizio diretto. In realtà, Prima era un intermediario. Non aveva le polizze. Non gestiva i sinistri. Non era una compagnia. Era un broker che guadagnava sulle commissioni. E non lo diceva. Il sito, poi, diceva: "Se i dati sono sbagliati, clicca modifica". Ma non era per correggere il tuo nome. Era per cambiare le condizioni del preventivo. E tu credevi di poter aggiustare la tua età o la tua storia di guida. Era un tranello. E ha funzionato per mesi.Perché l’AGCM è la tua prima difesa

L’Autorità Garante della Concorrenza e del Mercato (AGCM), meglio conosciuta come Antitrust, è l’unico ente in Italia con il potere di bloccare pubblicità false e multare le aziende fino a 5 milioni di euro. Nel 2022, ha ricevuto 1.247 segnalazioni su pubblicità ingannevole nel settore assicurativo. Di queste, il 37% riguardava proprio i preventivi auto. E non è un numero da sottovalutare: è la prova che il fenomeno è in crescita. Ma l’AGCM non agisce da solo. Ha bisogno di te. Se vedi uno spot che ti sembra troppo bello per essere vero, puoi segnalarlo. Online. Gratuitamente. Entro 10 giorni dalla visualizzazione. E non serve essere un esperto. Basta che tu dica: "Questo messaggio mi ha ingannato".

Cosa devi chiedere prima di firmare

Non fidarti mai di un preventivo online senza un documento scritto. La legge ti dà un diritto: la Nota Informativa. È un foglio che ogni compagnia è obbligata a fornirti prima della sottoscrizione. Contiene:- Il nome esatto della compagnia (non un brand che suona come un’assicurazione)

- Se sei in contatto con un intermediario o con una compagnia diretta

- Le condizioni per ottenere lo sconto promesso

- Le franchigie, le esclusioni, le clausole di risoluzione

- Le commissioni percepite dall’intermediario

La differenza tra compagnia e intermediario

Non tutti i siti che ti danno un preventivo sono uguali. Una compagnia assicurativa diretta (come Allianz, Generali, AXA) ha i propri prodotti, gestisce i sinistri e risponde direttamente. Un intermediario (come SosTariffe, Facile.it, Prima Assicurazioni) raccoglie preventivi da più compagnie e ti vende il migliore… ma guadagna una commissione. E non sempre te lo dice. Nel 61% delle segnalazioni all’AGCM del 2023, gli intermediari non rivelavano chiaramente la loro natura. Se vedi un sito che non ha un indirizzo fisico, un numero di telefono vero, o un numero di iscrizione all’Albo degli Agenti in Attività Assicurativa, è un campanello d’allarme. Cerca su ivass.it il nome della società. Se non esiste, non è legale.Il futuro: preventivi standardizzati dal 2024

Buone notizie: il governo sta cambiando le regole. Dalla fine di giugno 2024, tutte le compagnie dovranno usare un preventivo standardizzato. È un modello unico, approvato da IVASS, che obbliga a mostrare:- Il prezzo netto (senza sconti nascosti)

- Il prezzo finale

- Le condizioni per ottenere lo sconto

- La natura dell’operatore (compagnia o intermediario)

- Le clausole più importanti in evidenza

Cosa fare se ti sei beccato un preventivo falso

Se hai già sottoscritto una polizza e ti sei accorto che le condizioni erano diverse da quelle pubblicizzate:- Contatta la compagnia e chiedi la rescissione del contratto. Per legge, hai diritto a un rimborso completo se l’informazione era ingannevole.

- Segnala l’azienda all’AGCM. Usa il modulo online: agcm.it. Non serve essere un avvocato. Basta una descrizione chiara: "Ho visto questo spot, ho cliccato, ho firmato, ma le condizioni erano diverse".

- Contatta un’associazione dei consumatori. Codici, Codacons e Assoutenti offrono assistenza gratuita. Ti aiutano a scrivere la segnalazione e a capire se hai diritto a un risarcimento.

La regola d’oro: se sembra troppo bello per essere vero…

Non esiste un’assicurazione auto a 100 euro l’anno per un’auto di 10 anni, con guida esperta e senza franchigia. Non esiste. Se lo vedi, è falso. Non è un’offerta. È un’imboscata. Il mercato è competitivo, ma non così competitivo. Le compagnie non perdono soldi. Guadagnano. E se ti offrono un prezzo che non ha senso, stanno nascondendo qualcosa. Il tuo risparmio non è nel banner. È nella lettura. Nella pazienza. Nella verifica. Non nel click.Come posso verificare se un’azienda è una compagnia assicurativa o un intermediario?

Vai sul sito dell’IVASS (Istituto per la Vigilanza sulle Assicurazioni) e cerca il nome dell’azienda nell’Albo degli Agenti e delle Compagnie. Se è una compagnia diretta, apparirà come "Impresa di assicurazione". Se è un intermediario, apparirà come "Intermediario assicurativo" o "Broker". Se non compare affatto, non è autorizzato a operare in Italia.

Cosa devo fare se ho firmato un contratto basato su un preventivo ingannevole?

Hai diritto a rescindere il contratto senza penali. Contatta la compagnia per iscritto, spiegando che il preventivo era fuorviante e che hai firmato in errore. Se non rispondono entro 15 giorni, segnala all’AGCM e contatta un’associazione dei consumatori. In molti casi, hai diritto anche al rimborso dei premi pagati.

Perché alcuni siti dicono "Sconto fino al 60%" senza specificare le condizioni?

Perché è illegale, ma molti lo fanno lo stesso. La legge obbliga a indicare le condizioni minime per ottenere lo sconto: età, storia di guida, tipo di auto, modalità di pagamento. Se non sono scritte, la pubblicità è ingannevole. Il 60% è un numero vuoto. È come dire "Puoi vincere 1000 euro" senza dire che devi comprare un prodotto per partecipare.

L’AGCM può bloccare uno spot che ho visto online?

Sì. Se riceve abbastanza segnalazioni su uno stesso spot, l’AGCM può avviare un’indagine e, se conferma l’inganno, ordinare la sospensione immediata della pubblicità. Nel 2022, ha bloccato 12 campagne pubblicitarie nel settore assicurativo. Non è un processo lento: agisce quando i consumatori si mobilitano.

Il nuovo preventivo standardizzato del 2024 cambierà davvero qualcosa?

Sì. Finora, ogni compagnia usava un formato diverso per nascondere i dettagli. Dal 2024, tutti dovranno usare lo stesso modello, con le stesse voci, lo stesso ordine e le stesse evidenze. Non potranno più nascondere le condizioni in piccolo. Sarà più facile confrontare e capire. È un passo fondamentale verso la trasparenza.

Prossimi passi: cosa fare subito

- Se stai per sottoscrivere un’assicurazione: richiedi la Nota Informativa e leggila prima di firmare. Non lasciare mai un preventivo online senza controllare i dettagli. - Se hai già firmato: controlla se le condizioni corrispondono a quanto pubblicizzato. Se no, agisci entro 30 giorni. - Se hai visto uno spot ingannevole: segnalalo all’AGCM. La tua voce può fermare una truffa che colpirà migliaia di altri.Non aspettare che qualcun altro lo faccia. La tutela non viene dai cartelloni pubblicitari. Viene da te.

Sostenibilità della manutenzione auto: come l'economia circolare trasforma la riparazione automobilistica

Sostenibilità della manutenzione auto: come l'economia circolare trasforma la riparazione automobilistica

Ventola radiatore sempre accesa: guida alla diagnosi termica e ai guasti più comuni

Ventola radiatore sempre accesa: guida alla diagnosi termica e ai guasti più comuni

Scopri i rapporti di trasmissione che usava Pantani in salita

Scopri i rapporti di trasmissione che usava Pantani in salita

Indennità perdita patente per lavoro: guide alle coperture dedicate

Indennità perdita patente per lavoro: guide alle coperture dedicate

Scatola nera e conducenti multipli: come gestire profili e limiti nelle assicurazioni auto

Scatola nera e conducenti multipli: come gestire profili e limiti nelle assicurazioni auto