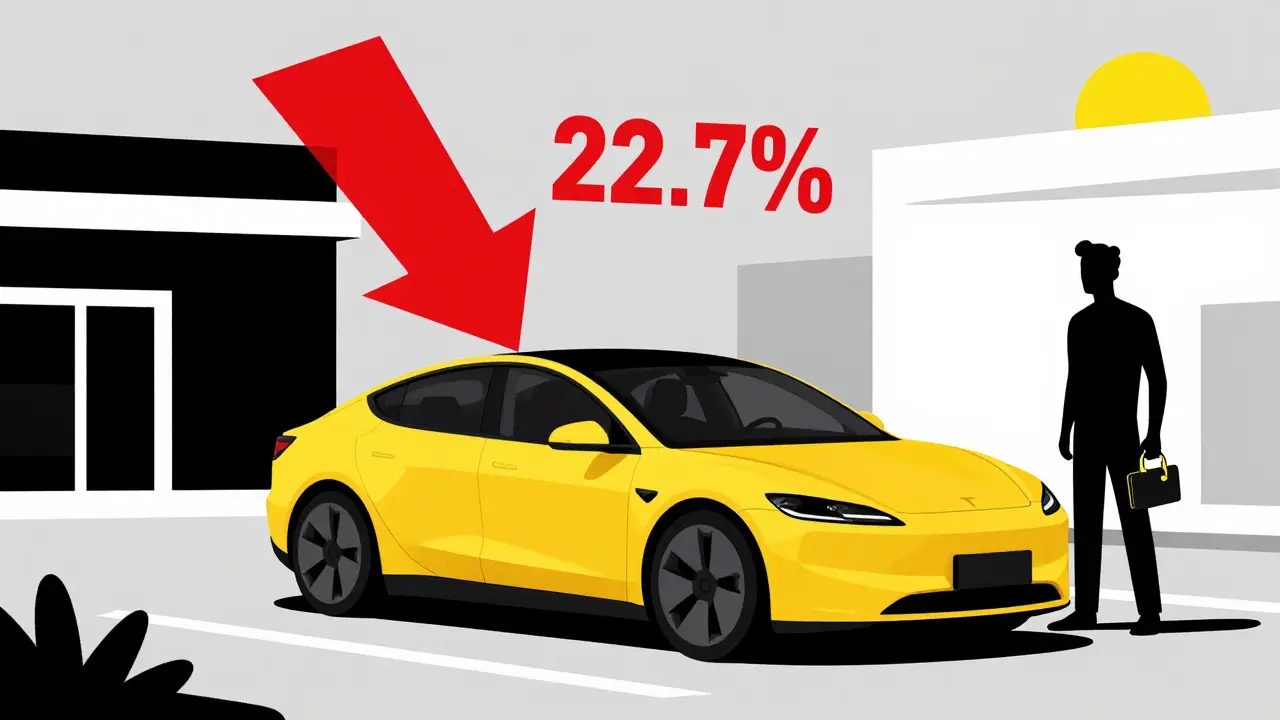

Quando compri un’auto nuova, non stai solo pagando per il veicolo. Stai pagando anche per la certezza che, se qualcosa va storto, non perderai una parte enorme del tuo investimento. Eppure, nel momento in cui guidi l’auto fuori dal concessionario, il suo valore scende. Subito. E spesso di molto. In Italia, secondo l’ISTAT 2025, una vettura nuova perde in media il 22,7% del suo valore nei primi 12 mesi e quasi il 37,4% entro i 24 mesi. Per un’auto da 30.000€, questo significa oltre 11.000€ di svalutazione in due anni. Se poi l’auto viene rubata o distrutta in un incidente, l’assicurazione ti paga solo il valore commerciale, non quello che hai pagato. E qui inizia il problema.

Perché il valore commerciale non basta

L’assicurazione standard ti risarcisce in base al valore commerciale dell’auto al momento del sinistro. Cioè: quanto la venderebbe un’officina o un’agenzia di usati. Ma questo valore tiene conto di chilometraggio, usura, età e mercato. Non tiene conto di quanto hai speso tu. E se hai comprato un’auto con un finanziamento, la differenza tra quello che devi ancora pagare e quello che l’assicurazione ti dà diventa un debito tuo. Questo è il cosiddetto gap. E non è una cosa rara. Nel 2025, il 42% delle auto nuove in Italia era assicurata con la copertura valore a nuovo, un dato in crescita rispetto al 35% del 2022. Perché? Perché le auto elettriche, che perdono fino al 45% del valore nei primi due anni, hanno reso questo problema impossibile da ignorare.Prendi una Volkswagen ID.4 acquistata a 32.500€. Dopo 18 mesi, viene rubata. Il valore commerciale è sceso a 22.100€. Senza protezione, l’assicurazione ti dà 22.100€. Ma tu hai ancora da pagare 29.000€ al finanziatore. Devi mettere 6.900€ di tasca tua. Con la protezione valore a nuovo, invece, ti danno i 32.500€. Punto. Nessuna sottrazione. Nessun debito residuo. Solo la possibilità di ricomprare un’auto uguale.

Valore a nuovo vs valore commerciale: cosa cambia davvero

Non tutte le coperture sono uguali. E la differenza tra valore a nuovo e valore commerciale non è solo una questione di parole. È una questione di soldi veri.- Valore commerciale: ti paga il prezzo di mercato al giorno del sinistro. Se la tua auto è di un anno e ha 15.000 km, l’assicurazione calcola quanto vale ora, non quanto costava. Il risultato? Spesso il 20-30% in meno.

- Valore a nuovo: ti paga l’importo che hai pagato al concessionario, fino a un certo limite di tempo. Non importa se l’auto ha 10.000 km o 20.000 km. Se è entro il periodo coperto, ti danno il denaro per prenderne una nuova, identica.

Un esempio concreto: un fanale costa 1.000€ da sostituire. Con valore commerciale, l’assicurazione ti dà 800€ (scontando il 20% di deprezzamento). Con valore a nuovo, ti dà i 1.000€ interi. Non perché il fanale sia nuovo, ma perché la copertura ti protegge da ogni svalutazione. E questo vale anche per danni totali. Nel 2024, l’IVASS ha rilevato che il 18% delle contestazioni alle compagnie riguardava proprio la confusione su quando la copertura valore a nuovo scade. Molte persone pensano duri 3 anni. In realtà, per molte compagnie, finisce a 6 o 12 mesi. Solo per le auto elettriche, Allianz ha esteso la copertura a 36 mesi dal gennaio 2025.

Chi ci guadagna davvero?

Non è una copertura per tutti. È una scelta strategica. E la tua situazione decide se vale la pena.Se hai un’auto da 15.000€, come una Fiat Panda, e paghi 85€ all’anno in più per il valore a nuovo, il gap di svalutazione a 24 mesi sarà di circa 3.200€. Il costo extra supera di molto il beneficio. Non ha senso.

Ma se hai una BMW Serie 3 da 42.000€, o un’auto elettrica come una Tesla Model Y da 45.000€, la svalutazione può arrivare a 18.000€ in due anni. Il costo aggiuntivo della copertura? Circa 500-700€ l’anno. In due anni, paghi 1.400€ in più. Ma se l’auto va persa, ti risparmi 18.000€. È un investimento, non un costo.

Secondo Marco Rossi, consulente finanziario alla Bocconi, per auto sotto i 25.000€ il valore a nuovo raramente giustifica il premio extra. Ma per quelle sopra i 35.000€, è quasi obbligatorio. E per le elettriche? È diventato standard. Assicurazioni 24 ha rilevato che il 78% dei clienti che comprano auto elettriche sceglie la protezione valore a nuovo. Perché? Perché i modelli si aggiornano ogni 12-18 mesi. Un’auto elettrica di due anni fa è già considerata obsoleta. Il mercato la valuta molto meno. E l’assicurazione tradizionale non lo tiene in conto.

Le compagnie e le regole: cosa devi sapere prima di firmare

Non tutte le polizze sono uguali. E le clausole possono cambiare tutto.- Periodo di copertura: Allianz lo offre per 6 mesi su molte auto, ma fino a 36 mesi per le elettriche. Santander Consumer lo estende a 24 mesi. Globale Assicurazioni lo dà fino a 3 anni, ma con franchigia al 5%. Controlla sempre la data di immatricolazione e il valore d’acquisto riportati nel contratto.

- Conversione automatica: Dopo il periodo coperto, la garanzia si trasforma automaticamente in valore commerciale. Non ti avvisano. Non ti chiedono. Cambia da sola. Se non lo sai, ti ritrovi con un’auto danneggiata e un risarcimento dimezzato.

- Documenti richiesti: Tutte le compagnie chiedono il libretto di circolazione e la fattura di acquisto. Devono essere presentati entro 30 giorni dalla stipula. Se non li invii, la copertura non parte.

- Chilometraggio massimo: Alcune polizze limitano la copertura a 50.000 km. Altre a 30.000. Se superi il limite, la garanzia scatta. E non lo scopri fino a quando non ne hai bisogno.

Il mercato italiano è dominato da Allianz (28%), UnipolSai (22%) e Generali (18%). Ma nuovi player come Globalsafe stanno entrando con offerte GAP mirate a chi ha finanziato l’auto. La loro copertura non sostituisce il valore a nuovo, ma copre il gap tra il valore commerciale e il saldo residuo del finanziamento. Se hai un mutuo auto, potresti aver bisogno di entrambe.

Le recensioni: cosa dicono davvero gli utenti

Su Trustpilot, la copertura valore a nuovo di Allianz ha un voto medio di 3,8 su 5. Il 62% dei clienti la loda. Ma il 28% la critica. Perché?Marco F. da Milano ha ricevuto 32.500€ per la sua Volkswagen ID.4 rubata a 18 mesi dall’acquisto. Senza la protezione, avrebbe avuto 22.100€. Ha potuto ricomprare un’auto uguale, senza debiti. Ha scritto: “Non ho perso un euro. E questo vale più di ogni premio.”

Ma Luca R. da Bologna ha pagato 247€ in più l’anno per la sua Skoda Octavia da 28.000€. A 24 mesi, il gap era di 5.800€. Ha calcolato: “Ho pagato 494€ in due anni per coprire un rischio di 5.800€. È un buon affare? Sì, ma solo perché ho avuto fortuna. Se non fosse successo, avrei buttato 494€.”

Un altro utente su Reddit, AutoLover87, ha ricevuto 42.300€ per la sua BMW Serie 3 distrutta. Il valore commerciale era 28.500€. “Mi hanno restituito il mio investimento. Senza questa copertura, avrei dovuto vendere la casa.”

E poi c’è EconomiaSmart, che ha pagato 85€ l’anno per la sua Fiat Panda. Il gap a 24 mesi? 3.200€. “Ho speso 340€ in due anni per coprire 3.200€. Se non avessi avuto l’incidente, avrei perso 340€. Se l’ho avuto, ho guadagnato 2.860€. Ma è un gioco d’azzardo. E io non gioco.”

La scelta giusta: 4 domande da farti prima di decidere

Non è una decisione da prendere alla leggera. E non è solo una questione di soldi. È una questione di sicurezza finanziaria. Fatti queste 4 domande:- Quanto è recente l’auto? Se ha meno di 12 mesi, il valore a nuovo ha senso. Se ha più di 2 anni, quasi mai.

- Quanto vale l’auto? Sotto i 25.000€? Probabilmente no. Sopra i 35.000€? Sì, quasi sempre.

- È elettrica? Sì? Allora sì, prendila. Il deprezzamento è troppo alto per rischiare.

- Hai un finanziamento? Se devi ancora pagare molto, il valore a nuovo ti protegge dal debito residuo. Senza di essa, potresti ritrovarti con un’auto scomparsa e un mutuo da pagare.

Se hai risposto sì a due o più di queste domande, la protezione valore a nuovo è una scelta intelligente. Se hai risposto no a tutte, risparmia quei soldi e investili altrove.

Il futuro: cosa cambierà nei prossimi anni

Il mercato sta cambiando. E velocemente. Le auto elettriche non sono più un’eccezione. Sono la norma. E con loro arrivano tassi di svalutazione mai visti prima. Alcuni modelli potrebbero perdere oltre il 50% del valore in 24 mesi, perché la tecnologia avanza più veloce della loro obsolescenza.Le compagnie lo sanno. Per questo stanno allungando i periodi di copertura. E stanno introducendo nuove formule: non solo il risarcimento a nuovo, ma anche servizi di sostituzione temporanea, consulenza per il riacquisto, e persino sconti su auto usate certificate. Il futuro della protezione valore non sarà solo un rimborso. Sarà un pacchetto completo di sicurezza.

Ma c’è un rischio. Se le auto elettriche diventano obsolete in 18 mesi, le compagnie dovranno rivedere completamente i modelli di calcolo. Non basterà più dire “valore a nuovo per 3 anni”. Dovranno tenere conto della velocità del progresso tecnologico. E questo potrebbe rendere le polizze più complesse, più costose, e meno trasparenti.

Per ora, la regola è semplice: se l’auto è nuova, costosa, elettrica, o finanziata - proteggi il tuo valore. Non aspettare che succeda qualcosa per capire quanto ti serve.

La protezione valore a nuovo copre anche i danni parziali?

Sì. Non serve che l’auto sia distrutta. Se hai un danno parziale e devi sostituire una parte (come un fanale, un paraurti o un motore), la copertura valore a nuovo ti rimborsa il costo completo della parte nuova, senza sconti per l’usura. Senza questa protezione, ti darebbero solo il valore di mercato della parte usata, che è sempre inferiore.

Posso aggiungere la protezione valore a nuovo dopo aver già stipulato la polizza?

Di solito no. La maggior parte delle compagnie richiede che questa copertura sia attivata entro 30 giorni dall’immatricolazione dell’auto o dalla stipula della polizza. Dopo quel periodo, non è più possibile aggiungerla. Controlla sempre le condizioni specifiche della tua compagnia.

La protezione valore a nuovo include il furto?

Sì, assolutamente. È una delle principali ragioni per cui si sceglie questa copertura. Se la tua auto viene rubata e non viene ritrovata, il valore a nuovo ti rimborsa l’intero costo di acquisto, non il valore commerciale. Questo ti permette di ricomprare un’auto uguale senza dover pagare la differenza di tasca tua.

Perché alcune compagnie offrono il valore a nuovo solo per 6 mesi?

Perché il deprezzamento più forte avviene nei primi 6-12 mesi. Dopo quel periodo, la curva di svalutazione si appiattisce. Per le auto termiche, la perdita di valore dopo i 12 mesi è meno drammatica. Ma per le elettriche, la svalutazione continua ad essere alta. Per questo alcune compagnie stanno estendendo la copertura a 24 o 36 mesi solo per i veicoli elettrici.

La protezione valore a nuovo è valida in tutta Europa?

Generalmente sì, ma solo se il sinistro avviene in un Paese dell’Unione Europea. Tuttavia, il risarcimento viene calcolato in base al valore dell’auto nel tuo Paese di residenza (Italia). Se l’auto viene rubata in Francia, l’assicurazione ti paga il valore a nuovo in euro, come se fosse successo in Italia. Non ti danno il valore di mercato francese.

Alcol e guida in Italia: limiti, multe e conseguenze per auto e moto nel 2026

Alcol e guida in Italia: limiti, multe e conseguenze per auto e moto nel 2026

Margin trading su criptovalute: guida completa al trading con leva

Margin trading su criptovalute: guida completa al trading con leva

Ruggine sulla marmitta auto: come prevenirla efficacemente e a lungo termine

Ruggine sulla marmitta auto: come prevenirla efficacemente e a lungo termine

Catalizzatore Intasato: Sintomi, Diagnosi e Costi di Riparazione (Guida 2026)

Catalizzatore Intasato: Sintomi, Diagnosi e Costi di Riparazione (Guida 2026)

Gamification della guida sicura: premi, sconti e tendenze 2024-2025

Gamification della guida sicura: premi, sconti e tendenze 2024-2025