Da gennaio 2025, ogni impresa italiana con più di 10 dipendenti deve avere una copertura obbligatoria contro i danni causati da eventi naturali estremi. Non è una raccomandazione. Non è un’opzione. È una legge. E se non l’hai ancora fatta, stai correndo un rischio serio: sanzioni, multe e la possibilità di non poter ripartire dopo un’alluvione o un terremoto.

Cosa cambia davvero nel 2025?

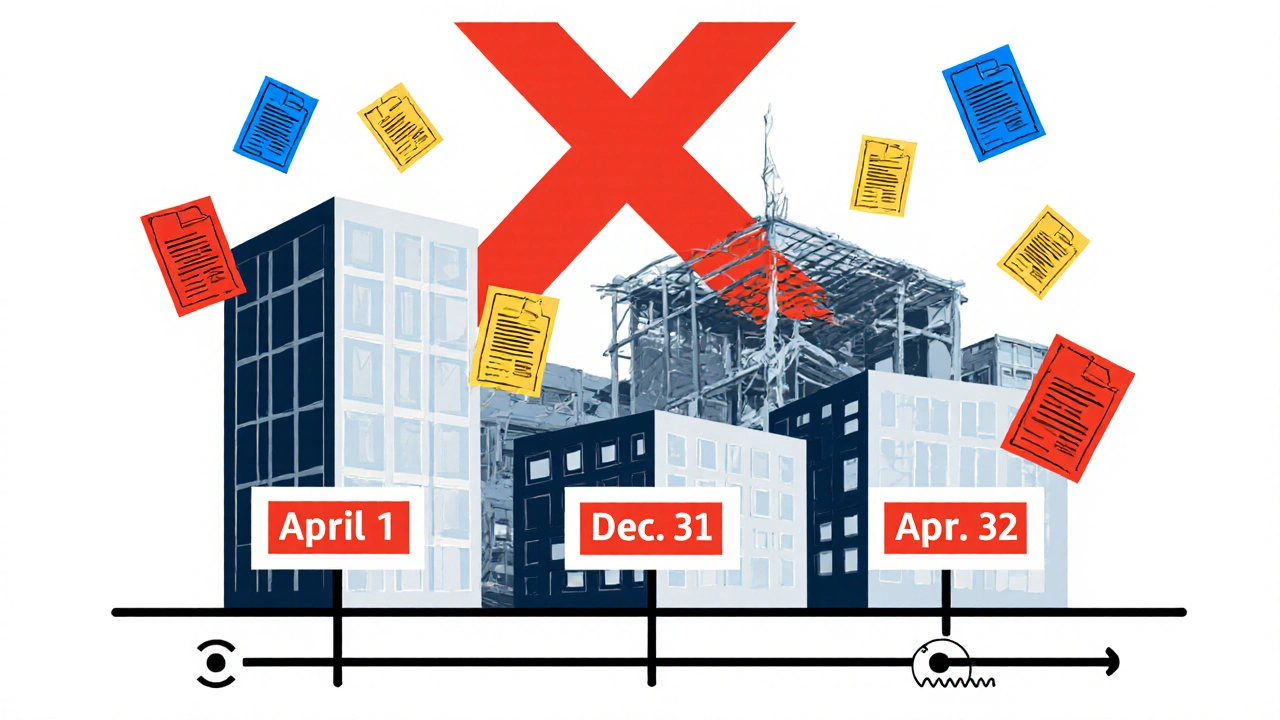

La polizza Cat Nat, introdotta dalla Legge di Bilancio 2023 e resa operativa con il Decreto Legge 39/2025, è la prima normativa nazionale che costringe le imprese a proteggere i loro beni materiali da sismi, alluvioni, frane ed esondazioni. Prima di questa legge, solo poche aziende grandi avevano questa copertura, per scelta. Oggi, oltre 4,2 milioni di imprese in Italia - dalle S.p.A. alle S.r.l., dalle cooperative alle società di professionisti - devono avere una polizza attiva entro date precise.Le scadenze non sono tutte uguali. Le grandi imprese dovevano essere coperte entro il 1° aprile 2025. Le medie entro il 1° ottobre 2025. Le piccole e microimprese hanno fino al 31 dicembre 2025. Ma attenzione: se sei un’azienda agricola, sei escluso. Il fondo mutualistico nazionale ti copre già. Se invece hai un laboratorio artigianale, un negozio in centro o un’officina meccanica, sei dentro. E non puoi ignorarlo.

Quanto costa davvero?

Il costo della polizza non è fisso. Dipende da tre cose: dove sei, cosa hai e quanto valori i tuoi beni. Le aziende situate in zone a rischio alto - come la costa campana, la Sicilia occidentale o le aree alpine - pagano di più. Un’azienda manifatturiera di Bergamo ha ricevuto una quotazione di €12.500 l’anno per una copertura completa. Il 40% in più rispetto a quanto aveva preventivato.Le compagnie stanno reagendo. Aby Assicurazioni ha lanciato un prodotto per PMI con premi a partire da €1.200 l’anno. Generali ha introdotto una formula modulare: puoi scegliere di coprire solo il magazzino, o solo gli impianti, o tutto. Il prezzo parte da €850. Ma non lasciarti ingannare dai numeri bassi. Spesso, le offerte economiche escludono cose importanti: danni indiretti, perdita di fatturato, danni a macchinari non in bilancio. La legge dice chiaramente: copertura solo per beni materiali iscritti in bilancio. Tutto il resto no.

Cosa non copre la polizza (e perché ti conviene saperlo)

Questa è la parte che nessuno ti dice. La polizza Cat Nat non ti copre se:- Il tuo magazzino è allagato e non puoi consegnare gli ordini - la perdita di fatturato non è coperta

- Un terremoto distrugge il tuo impianto di produzione - se non è iscritto in bilancio, non ti pagano

- La tua sede è in una zona a rischio ma non hai fatto la valutazione del rischio - la compagnia può negare il risarcimento

Secondo l’IVASS, il 65% dei sistemi europei copre anche i danni indiretti. L’Italia no. E questo è un grosso punto debole. Se sei un’azienda che vive di scorte e consegne rapide, un’alluvione che ti blocca per due settimane potrebbe farti chiudere, anche se il tuo edificio è stato riparato. La polizza ti salva il tetto, ma non la tua attività.

Le zone più a rischio in Italia (e cosa fare)

Non tutte le regioni sono uguali. Secondo il rapporto IVASS 2025:- 38% delle richieste di risarcimento riguardano l’area tirrenica (Campania, Lazio, Calabria)

- 29% l’area alpina (Piemonte, Trentino, Veneto)

- 22% la Pianura Padana (Lombardia, Emilia-Romagna)

Se la tua azienda è in una di queste zone, non puoi aspettare. Il rischio non è teorico. Nel 2024, l’Emilia-Romagna ha avuto 17 eventi alluvionali gravi. Il Veneto ha registrato 12 frane in una sola settimana a febbraio. Non è un’eccezione. È la nuova normalità. Il Gruppo IPCC prevede un aumento del 40-60% di eventi estremi in Italia entro il 2040. Questa polizza non è un costo. È un investimento per non finire fuori mercato.

Come si fa la pratica? Passo dopo passo

Non è complicato, ma richiede tempo. Ecco cosa devi fare:- Prepara il tuo bilancio aziendale aggiornato (l’ultimo anno)

- Fai un elenco dettagliato di tutti i beni materiali da assicurare: edifici, macchinari, magazzini, arredi fissi

- Chiedi una valutazione del rischio al tuo consulente o a un perito assicurativo

- Confronta almeno tre offerte - non accontentarti della prima

- Firma la polizza e tieni una copia digitale e cartacea

Il tempo medio per completare tutto è di 30-45 giorni. Ma se non hai i documenti pronti, puoi impiegare tre mesi. E se sei a fine novembre 2025 e non hai ancora iniziato? Stai rischiando di non rispettare la scadenza. Le sanzioni sono pesanti: fino a €10.000 per le grandi imprese, €5.000 per le medie. Per le microimprese, la multa è minore, ma il rischio di non essere coperti è lo stesso.

Le aziende che stanno già rispondendo

Non tutte le imprese sono in panico. Alcune stanno trasformando l’obbligo in opportunità. Confindustria ha definito la misura “un passo fondamentale per la resilienza”. E ha ragione. Chi ha già fatto la valutazione dei rischi strutturali - come l’azienda di mobili in Toscana che ha rinforzato i pilastri e installato un sistema di drenaggio - ha ottenuto un premio più basso. Il Ministero dell’Economia ha annunciato che dal 2026 ci saranno detrazioni fiscali del 30% sui premi per chi investe in opere di mitigazione. Insomma: chi si prepara, paga meno.Confartigianato ha protestato per le tempistiche troppo strette. E ha ragione anche lei. Un’azienda artigiana di Vicenza ha impiegato 120 giorni per valutare i beni perché non aveva un inventario chiaro. Se non hai mai fatto un censimento dei tuoi attrezzature, inizia oggi. Non aspettare che arrivi l’ispettore.

Il futuro: cosa cambierà nei prossimi anni

La legge del 2025 non è l’ultima parola. È il primo passo. L’Unione Europea ha approvato una risoluzione nel 2025 che chiede a tutti gli Stati membri di adottare sistemi simili entro il 2027. L’Italia è in ritardo, ma sta recuperando. Tra due anni, potrebbero arrivare:- Copertura per danni indiretti (già richiesta dall’Aiba)

- Standard nazionali per la valutazione del rischio (l’IVASS ha pubblicato le prime linee guida nel maggio 2025)

- Obbligo di assicurazione anche per i professionisti autonomi

Se oggi ti limiti a fare l’obbligo, domani potresti essere indietro. Se invece oggi usi questa polizza come spunto per rivedere la tua sicurezza aziendale - dai tuoi impianti alla gestione delle scorte - ti stai costruendo un vantaggio competitivo. Le aziende che si preparano non solo sopravvivono. Crescono.

Chi ti può aiutare?

Non devi farlo da solo. Confcommercio ha attivato un servizio gratuito di assistenza dal 1° marzo 2025. Hanno messo a disposizione consulenti che ti aiutano a compilare i documenti, a capire le offerte, a scegliere la polizza giusta. Secondo un sondaggio di CanellaCamaiora.it, il 78% delle imprese che hanno usato questo servizio hanno concluso la pratica in meno di 20 giorni. Se sei una microimpresa, non puoi permetterti di sbagliare. Usa queste risorse.Il mercato delle assicurazioni per eventi naturali in Italia valeva €3,2 miliardi nel 2024. Nel 2026 supererà i €4,6 miliardi. Questo non è solo un aumento di vendite. È un cambiamento strutturale. L’Italia sta imparando a vivere con il rischio climatico. E tu? Stai aspettando che qualcun altro lo faccia per te?

La polizza Cat Nat copre anche i danni al personale?

No. La polizza Cat Nat copre solo i beni materiali iscritti in bilancio, come edifici, macchinari e attrezzature. I danni a persone, infortuni sul lavoro o perdite di reddito per i dipendenti non sono inclusi. Per questi rischi, servono altre coperture: l’assicurazione infortuni e la responsabilità civile aziendale.

Se ho un’attività artigianale con 3 dipendenti, devo fare la polizza?

Sì. Le microimprese, anche con meno di 10 dipendenti, sono obbligate. La scadenza è il 31 dicembre 2025. Non esistono esenzioni per dimensione, a meno che non sia un’impresa agricola. Se hai un laboratorio, un negozio o un’officina, anche se sei una persona sola, devi assicurare i tuoi beni.

Posso scegliere la compagnia che voglio?

Sì. Non c’è un’unica compagnia statale. Puoi scegliere tra tutte le assicurazioni autorizzate dall’IVASS. Ti consigliamo di confrontare almeno tre offerte. Alcune offrono premi più bassi ma coperture più limitate. Altre sono più costose ma includono servizi aggiuntivi, come la valutazione del rischio gratuita o l’assistenza post-evento.

Cosa succede se non faccio la polizza?

Se non hai la polizza entro la scadenza, puoi essere sanzionato. Le multe vanno da €2.000 a €10.000, a seconda della dimensione dell’impresa. Ma il vero rischio è quello di non ricevere nessun risarcimento dopo un evento. Se il tuo magazzino va sotto acqua e non hai assicurazione, devi pagare tutto di tasca tua. Potresti chiudere l’attività.

La polizza copre anche i danni da incendio?

No. L’incendio non è considerato un evento naturale catastrofico ai sensi della legge Cat Nat. Per coprire i danni da incendio, devi avere una polizza incendio separata. La Cat Nat copre solo sismi, alluvioni, frane ed esondazioni.

C’è un aiuto per le piccole imprese che non possono permettersi il premio?

Al momento, non ci sono sussidi diretti come in Francia. Ma dal 2026 ci saranno detrazioni fiscali del 30% sui premi se investi in opere di prevenzione - come muri anti-alluvione, fondamenta rinforzate o sistemi di drenaggio. Questo significa che puoi ridurre il costo totale: investi in prevenzione, poi paghi meno assicurazione.

RC Auto in area privata: quando serve l'assicurazione anche senza circolazione

RC Auto in area privata: quando serve l'assicurazione anche senza circolazione

Quanto guadagna il ciclista Jonas Vingegaard?

Quanto guadagna il ciclista Jonas Vingegaard?

Olio long life per auto: quando conviene e quando no

Olio long life per auto: quando conviene e quando no

Cosa sono le gas fee su Ethereum e perché influiscono sulle transazioni

Cosa sono le gas fee su Ethereum e perché influiscono sulle transazioni

Come Azzerare l'Indicatore Service Dopo il Tagliando: Guida Pratica per Auto

Come Azzerare l'Indicatore Service Dopo il Tagliando: Guida Pratica per Auto