Se stai pensando di acquistare un’auto a rate, sai già che non basta scegliere il modello giusto. Prima di salire in macchina, devi passare da un mucchio di carte. E se sbagli anche un solo documento, la richiesta può finire nel cestino. Non è un problema di soldi, ma di documenti. Nel 2024, quasi 1 richiesta su 5 è stata rifiutata solo perché qualcosa non era in ordine. Non è colpa tua: le regole sono cambiate, e molti non lo sanno ancora.

Cosa serve per richiedere un finanziamento auto in Italia

Per ottenere un finanziamento auto, non devi essere milionario. Devi solo dimostrare che puoi pagare. Gli istituti finanziari in Italia non guardano quanto guadagni, ma quanto hai già impegnato. Il criterio è semplice: la rata mensile non può superare il 35% del tuo reddito netto. Questo è stabilito da Banca d’Italia e applicato da tutti, da Agos a Autohero. Se guadagni 2.000 euro netti al mese, la tua rata non può andare oltre i 700 euro. Punto.

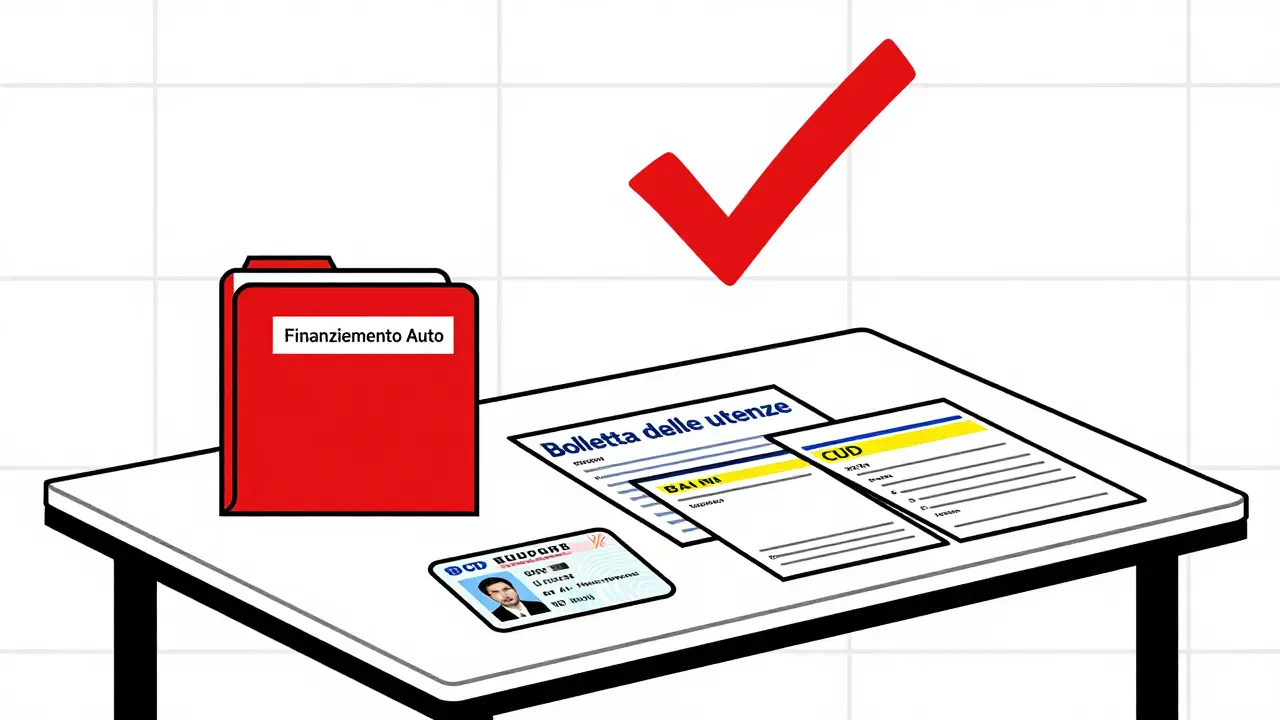

Prima di tutto, servono due cose base: il tuo documento d’identità (carta d’identità, passaporto o patente valida) e il codice fiscale. Non va bene una fotocopia sbiadita. Deve essere in corso di validità, fronte e retro, e leggibile. Se hai un permesso di soggiorno e non sei italiano, devi presentarlo insieme al documento d’identità. La residenza in Italia è obbligatoria, la cittadinanza no.

Per dimostrare dove vivi, devi portare una bolletta delle utenze (luce, gas o acqua) emessa negli ultimi 3 mesi. Non va bene un estratto conto bancario. Non va bene un contratto d’affitto. Deve essere una bolletta intestata a te, con indirizzo chiaro. Se vivi con i genitori, devi fare un’autocertificazione di residenza e allegare la bolletta a loro nome, con la dichiarazione di convivenza.

E poi c’è l’IBAN. Non basta averne uno. Deve essere attivo da almeno 6 mesi. Se hai appena aperto un conto corrente, aspetta. Alcuni istituti lo controllano. Se lo fai in fretta, rischi di dover ricominciare da capo.

Documenti per lavoratori dipendenti

Se hai un lavoro stabile, la strada è più facile. Ma non è automatico. Devi presentare l’ultima busta paga. Non quella di 6 mesi fa. Quella dell’ultimo mese. Alcuni istituti, come Frattinauto, richiedono le ultime due buste paga per verificare la costanza del reddito. Se la tua busta paga è del 15 dicembre, e oggi è il 18 dicembre, va bene. Se è del 15 novembre, no.

Accanto alla busta paga, serve il CUD - il Certificato Unico Dipendente. È il documento che riassume tutti i tuoi redditi dell’anno precedente. Lo ricevi da tuo datore di lavoro entro marzo. Se non l’hai ancora ricevuto, puoi chiederlo in ufficio o scaricarlo dal portale dell’INPS. Se sei un dipendente pubblico, devi allegare anche il contratto di lavoro. Se è a tempo determinato, deve avere ancora almeno 18 mesi di durata residua. Altrimenti, la banca lo considera troppo rischioso.

Documenti per autonomi e liberi professionisti

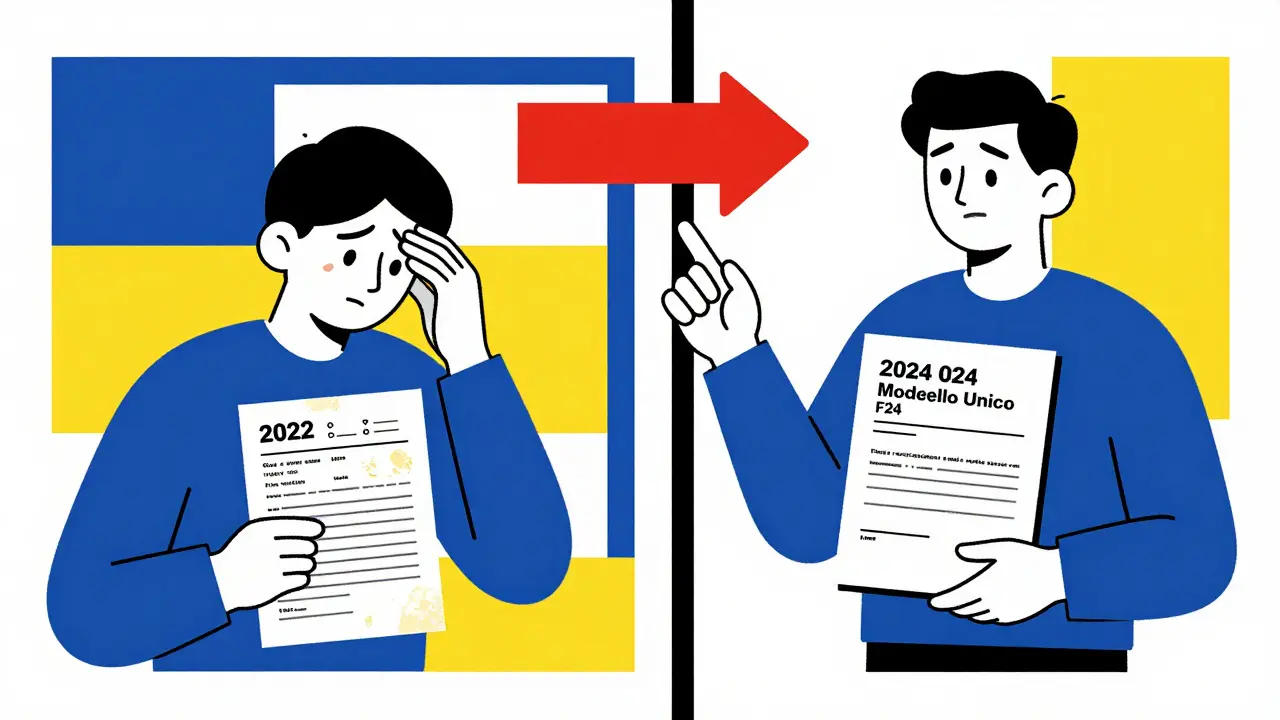

Se lavori per conto tuo, la richiesta è più complessa. Ma non impossibile. Il primo documento che serve è l’ultima dichiarazione dei redditi: Modello 730 o Modello Unico. Non va bene una dichiarazione del 2022. Deve essere quella del 2024, depositata entro il 30 settembre 2024. Se non l’hai ancora presentata, non puoi richiedere il finanziamento. Punto.

Oltre alla dichiarazione, devi portare il modulo F24. È la prova che hai pagato le tasse. Se non lo hai, non puoi dimostrare che sei regolare. Se hai una partita IVA, serve la visura camerale aggiornata, non più vecchia di 6 mesi. La puoi scaricare dal sito della Camera di Commercio in pochi minuti. Se sei un libero professionista, devi aggiungere il certificato di attribuzione della partita IVA, che ti è stato rilasciato quando hai aperto la tua attività.

Un’importante novità del 2024: puoi usare l’ISEE come prova di reddito. È una semplificazione introdotta dal Decreto Legge n. 73/2024. Se il tuo ISEE è inferiore a 35.000 euro e la tua situazione è stabile, alcuni istituti lo accettano al posto del Modello Unico. Controlla con il tuo intermediario.

Documenti per pensionati

Se sei in pensione, non sei escluso. Ma devi dimostrare che la tua pensione è stabile. Serve l’ultimo cedolino pensione o il modello OBIS M rilasciato dall’INPS o da altri enti previdenziali. Alcuni istituti, come Agos, accettano anche il modello OPIS. Ma non va bene una copia del cedolino del 2023. Deve essere dell’ultimo mese.

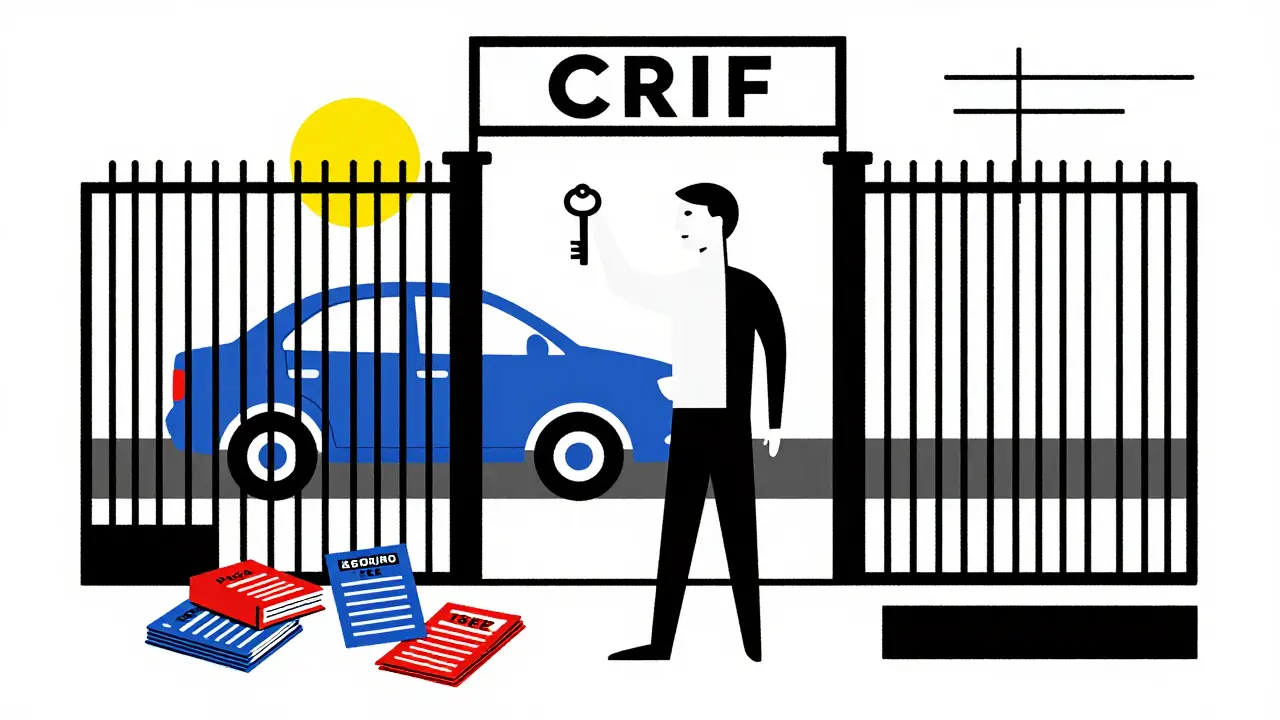

La pensione deve essere percepita da almeno 12 mesi. Se sei appena andato in pensione, aspetta. Se la tua pensione è di 1.200 euro al mese, la rata del finanziamento non può superare i 420 euro. E se hai altri debiti in corso? La banca lo scopre comunque. Controlla il tuo stato in CRIF prima di partire.

Documenti per aziende e ditte individuali

Se l’auto è per l’attività, la documentazione cambia. Serve la visura camerale aggiornata (max 6 mesi), l’ultimo bilancio depositato con note integrative, e il Modello Unico della società. Se sei un’azienda con più soci, serve anche la documentazione del rappresentante legale: carta d’identità, codice fiscale, e spesso il timbro della società. Alcuni istituti richiedono anche la dichiarazione dei redditi del titolare. Se non sei un’azienda, ma una ditta individuale, valgono le stesse regole degli autonomi.

Cosa può farti rifiutare il finanziamento

Non è la banca che ti dice di no. È la tua documentazione. Il 17,3% delle richieste viene respinto per documenti incompleti o scaduti. Ecco i 3 errori più comuni:

- Presentare una busta paga vecchia di più di 3 mesi

- Non aver verificato lo stato in CRIF (Centrale Rischi Finanziari)

- Non dichiarare altri finanziamenti in corso

Se hai un prestito personale, una carta di credito con saldo, o una rata del mutuo, devi dirlo. La banca lo scopre comunque. Se lo nascondi, ti rifiutano. E se ti beccano, potresti finire nella blacklist per anni. Il 14,2% dei rifiuti nel 2024 è stato causato da dichiarazioni false o omesse.

CRIF è il tuo peggior nemico se sei in ritardo con i pagamenti. Se sei segnalato, la banca non ti presta. Controlla il tuo stato su CRIF.it: puoi farlo gratuitamente una volta l’anno. Se trovi un errore, fai subito la richiesta di rettifica. Non aspettare.

Come aumentare le probabilità di approvazione

Se il tuo rapporto rata/reddito è vicino al 35%, o se hai un reddito instabile, c’è una soluzione: un garante. Una persona con reddito stabile che si impegna a pagare al posto tuo. Secondo i dati ABI del 2024, l’aggiunta di un garante aumenta le probabilità di approvazione del 32,7%. È la mossa più intelligente se sei un giovane autonomo o un pensionato con reddito basso.

Altri consigli pratici:

- Prepara i documenti almeno 2 settimane prima di firmare l’acquisto

- Usa solo documenti originali o copie autenticate

- Non presentare buste paga o bollette scadute

- Controlla sempre il tuo stato in CRIF

- Se hai dubbi, chiedi a un mediatore finanziario iscritto all’OAM

La digitalizzazione ha cambiato tutto. Oggi, il 82,3% degli istituti italiani accetta documenti caricati online tramite app. Ma non significa che puoi mandare una foto sfocata. Devi caricare PDF leggibili, con tutti i dati visibili. Se la banca non riesce a leggere il tuo codice fiscale, la richiesta viene bloccata.

Come funziona il processo, in pratica

Il tempo medio per l’approvazione è di 3-5 giorni lavorativi. Ma se tutto è in ordine, alcuni istituti danno una risposta in 24 ore. Il processo è così:

- Prepari tutti i documenti richiesti in base alla tua situazione

- Li carichi online o li consegni in filiale

- La banca controlla il tuo reddito e lo stato in CRIF

- Se tutto va bene, ricevi l’offerta di finanziamento

- Firmi il contratto e la banca paga il concessionario

Non firmare mai un contratto senza leggerlo. Controlla il TAN, il TAEG, le spese di apertura pratica, e le penali per estinzione anticipata. Alcuni istituti nascondono costi nascosti. Se non capisci qualcosa, chiedi spiegazioni prima di firmare.

Quando non puoi ottenere un finanziamento auto

Ci sono casi in cui non puoi ottenere un finanziamento, anche con tutti i documenti in regola:

- Se hai più di 75 anni al momento della prima rata

- Se sei segnalato in CRIF come cattivo pagatore

- Se il tuo reddito non copre il 35% della rata

- Se non hai residenza in Italia

- Se il veicolo che vuoi acquistare ha più di 10 anni e non è omologato per il finanziamento

Se ti hanno rifiutato, non arrenderti. Chiedi il motivo. Se è per un errore in CRIF, risolvilo. Se è per reddito basso, cerca un garante. Se è per documenti incompleti, correggi e riprova. Non ci sono secondi tentativi automatici, ma con i documenti giusti, il risultato cambia.

Quali documenti servono per un finanziamento auto se sono un lavoratore dipendente?

Per i lavoratori dipendenti servono: documento d’identità valido, codice fiscale, bolletta delle utenze degli ultimi 3 mesi, IBAN del conto corrente attivo da almeno 6 mesi, ultima busta paga e CUD. Se il contratto è a tempo determinato, deve avere almeno 18 mesi di durata residua.

Posso richiedere un finanziamento auto se ho una partita IVA?

Sì, ma devi presentare: Modello 730 o Modello Unico dell’anno precedente, modulo F24 che prova i pagamenti delle tasse, visura camerale aggiornata (max 6 mesi), e certificato di attribuzione della partita IVA. Dal 2024, puoi usare anche l’ISEE come prova di reddito se inferiore a 35.000 euro.

Cosa succede se ho altri finanziamenti in corso?

Devi dichiararli. La banca controlla automaticamente il tuo stato in CRIF. Se non li dichiari e li scoprono, la richiesta viene rifiutata. Il rapporto rata/reddito deve rimanere sotto il 35%. Se hai già un mutuo o un prestito, la nuova rata deve essere calcolata insieme a quelle esistenti.

Quanto tempo ci vuole per ottenere un finanziamento auto?

In media, ci vogliono 3-5 giorni lavorativi. Se tutti i documenti sono completi e corretti, alcuni istituti danno una risposta in 24 ore. La digitalizzazione ha accelerato i tempi, ma la verifica bancaria richiede comunque tempo per controllare CRIF, reddito e documenti.

Posso usare un garante per aumentare le probabilità di approvazione?

Sì, e funziona bene. Un garante con reddito stabile e senza debiti aumenta le probabilità di approvazione del 32,7%, secondo i dati ABI 2024. È la soluzione migliore se il tuo reddito è basso, instabile o se sei un giovane autonomo. Il garante deve presentare tutti i documenti richiesti per il proprio reddito.

Cosa fare dopo aver ottenuto il finanziamento

Una volta firmato il contratto, non è finita. Devi pagare le rate puntualmente. Se manchi un pagamento, la banca può bloccare il veicolo. Non è un’ipotesi: nel 2024, oltre 12.000 auto sono state ritirate per mancati pagamenti.

Conserva sempre una copia del contratto, delle rate pagate e delle comunicazioni della banca. Se hai problemi, contatta subito l’istituto. Non aspettare che arrivi la lettera di sospensione. Molte banche offrono moratorie o ristrutturazioni, ma solo se ti metti in contatto prima.

Infine, non dimenticare l’assicurazione. Il finanziamento richiede sempre una polizza RC Auto almeno al minimo legale. Ma se vuoi proteggere la tua auto, pensa a una copertura a tutto rischio. È un costo, ma ti evita grossi problemi.

Fattori che influenzano il prezzo dell'assicurazione auto in Italia: cosa cambia il costo della RC Auto

Fattori che influenzano il prezzo dell'assicurazione auto in Italia: cosa cambia il costo della RC Auto

Isolamento elettrico auto elettriche: guida ai controlli di sicurezza

Isolamento elettrico auto elettriche: guida ai controlli di sicurezza

Centralina motore auto: come fare il reset e la riprogrammazione correttamente

Centralina motore auto: come fare il reset e la riprogrammazione correttamente

Pastiglie freni semiferenzate: guida alla scelta per la tua auto nel 2026

Pastiglie freni semiferenzate: guida alla scelta per la tua auto nel 2026

Assicurazione auto a consumo: conviene davvero? Guida e risposte

Assicurazione auto a consumo: conviene davvero? Guida e risposte