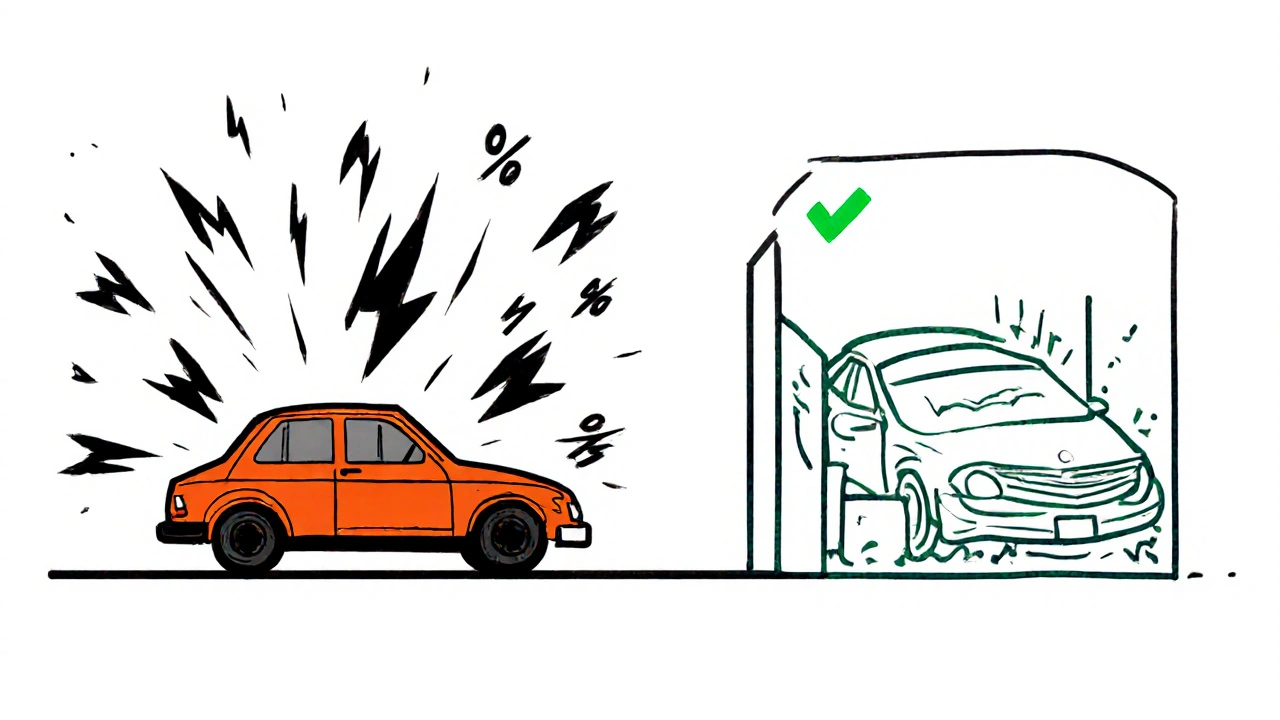

Se hai mai chiesto perché la tua assicurazione auto costa di più dell’anno scorso, la risposta potrebbe non essere nel tuo stile di guida, ma nel posto dove lasci la macchina la notte. Sì, proprio quello: se parcheggi in strada o in un box privato fa una differenza reale sul premio, anche se non tutti lo sanno.

La RC Auto obbligatoria non cambia, ma le coperture accessorie sì

La RC Auto obbligatoria, quella che ti copre se fai un danno a qualcun altro, ha un prezzo fisso indipendente dal luogo di parcheggio. Lo dice la legge: l’articolo 193 del Codice della Strada la rende obbligatoria per ogni veicolo in circolazione, anche se è fermo. Quindi, se la tua auto è in garage, in strada o in un cortile, la RC base costa lo stesso.

Ma qui entra in gioco un altro pezzo del puzzle: le coperture aggiuntive. Il furto e incendio, per esempio, è una garanzia facoltativa, e qui sì che il parcheggio conta. Le compagnie assicurative usano dati storici per capire dove è più probabile che un’auto venga rubata o danneggiata. E i numeri non mentono: un’auto parcheggiata in strada ha quasi sei volte più probabilità di essere rubata rispetto a una che sta in un box chiuso. Secondo dati Supermoney del 2023, il rischio annuo di furto è del 4,2% per le auto in strada e dello 0,7% per quelle in box privato.

Quanto costa davvero parcheggiare in strada?

Non è una cifra enorme, ma se sommi gli anni, diventa significativa. In media, chi parcheggia in strada paga tra l’1% e il 5% in più per la copertura furto e incendio. Per una polizza con questa garanzia che costa circa 350 euro all’anno, questo significa un sovrapprezzo da 3,50 a 17,50 euro. Non sembra molto? Ma se hai una macchina nuova o di valore, e la assicuri da anni, quei 15 euro l’anno diventano 150 euro in dieci anni. E non è solo denaro speso: è denaro speso per un rischio che potresti evitare.

Le compagnie che applicano questo differenziale lo fanno in modo chiaro: il parcheggio in box privato è il più economico, seguito dal garage chiuso, poi dall’area recintata, e infine la strada. Alcune assicurazioni, come Genertel o UnipolSai, applicano questa differenza con precisione. Altre, come Quixa o Direct Line, hanno scelto di non differenziare i prezzi, offrendo tariffe piatte. Perché? Perché puntano sulla semplicità e sulla trasparenza, ma anche perché hanno modelli di rischio diversi, basati su dati più recenti o su una clientela più giovane e urbana.

Perché le compagnie fanno questa differenza?

Non è un trucco. È statistica. Le assicurazioni non decidono a caso. Hanno milioni di dati: dove sono stati rubati i veicoli, quando, come, e con quale frequenza. I furti aumentano nelle zone con parcheggi liberi e poco illuminati. I danni da vandalismi sono più comuni dove non c’è sorveglianza. E i veicoli in strada sono più esposti a urti accidentali da altri veicoli o a danni da maltempo - un ramo che cade, un vetro rotto, un’auto che sfreccia e colpisce la tua.

La Corte di Cassazione ha chiarito nel 2021 che la RC Auto copre anche gli incidenti avvenuti in spazi privati - giardini, cortili, garage condominiali. Ma questo non cambia il fatto che il rischio di furto è più alto fuori. E le compagnie lo pagano. E lo fanno pagare a chi sceglie di lasciare la macchina in strada.

Cosa succede se dichiari il box ma parcheggi in strada?

È una tentazione comune. Su forum e gruppi Facebook, molti raccontano di aver dichiarato di avere un box per risparmiare. Alcuni dicono di aver risparmiato fino a 14,50 euro l’anno. Ma attenzione: è frode. Se l’assicurazione scopre che hai mentito - e lo può fare, per esempio durante un sinistro o un controllo - puoi perdere la copertura. Non solo: se hai un incidente e loro scoprono che l’auto era parcheggiata in strada, potrebbero rifiutare il risarcimento. E se ti beccano prima, la multa può arrivare fino a 3.464 euro, con la perdita di 5 punti sulla patente e il sequestro del veicolo. Non vale il risparmio.

Posso cambiare il parcheggio durante la polizza?

Sì, e dovresti farlo se il tuo comportamento cambia. Se hai comprato casa con box, se ti sei trasferito in un condominio con parcheggio coperto, o se hai deciso di lasciare la macchina in strada perché il box è occupato - devi avvisare la compagnia. Non è un obbligo di legge, ma è un obbligo contrattuale. La maggior parte delle assicurazioni, come Allianz Direct o Generali, permette di modificare questa informazione tramite app o sito web. Il processo dura 3-5 giorni lavorativi e non richiede documenti complessi: basta una dichiarazione scritta.

E se cambi? Potresti vedere un aumento o una riduzione del premio. Non è automatico, ma spesso lo è. Alcune compagnie ricalcolano subito il premio, altre lo fanno al rinnovo. Ma se non lo dici, e poi succede qualcosa, rischi di rimanere senza copertura.

Qual è la scelta migliore nel 2025?

Se hai la possibilità, parcheggia in box. Non solo per il risparmio, ma per la sicurezza. I furti d’auto nelle città italiane sono aumentati dell’8,3% nel 2023 rispetto all’anno prima, secondo ISTAT. Torino, Milano, Roma e Napoli sono tra le città con il maggior numero di furti. E chi ha un box privato ha meno probabilità di essere vittima.

Se non puoi permetterti un box, non disperare. Alcune compagnie non applicano differenze tariffarie. Quixa, per esempio, ha scelto di non penalizzare chi parcheggia in strada. E se non sai quale sia la tua polizza, controlla il contratto. Cerca le voci “luogo di parcheggio notturno” o “copertura furto e incendio”. Se non è specificato, chiama il tuo agente o contatta il servizio clienti. Chiedi: “Se cambio il parcheggio, cambia il premio?”

Il mercato italiano delle assicurazioni auto vale oltre 35 miliardi di euro nel 2023. E tra i 15 fattori che determinano il prezzo - classe di merito, età, tipo di auto, zona geografica - il parcheggio è uno dei più sottovalutati. Ma non per le compagnie. Per loro, è un dato fondamentale.

La verità: non è solo un risparmio, è un modo per ridurre il rischio

La differenza tra parcheggio in strada e box non è solo un trucco per aumentare i profitti delle assicurazioni. È un sistema che riflette la realtà. Le auto in box sono più protette. Meno furti. Meno danni. Meno sinistri. E meno pagamenti da parte delle compagnie. Questo si traduce in premi più bassi per chi sceglie la sicurezza.

Se vuoi pagare meno, non devi cercare la polizza più economica. Devi ridurre il rischio. E il parcheggio è uno dei modi più semplici per farlo. Non è un dettaglio. È una scelta che pesa sul tuo portafoglio, sulla tua tranquillità, e sulla tua sicurezza.

La RC Auto obbligatoria cambia se parcheggio in strada o in box?

No, la RC Auto obbligatoria ha lo stesso prezzo indipendentemente dal luogo di parcheggio. È regolata dalla legge e deve essere pagata per ogni veicolo in circolazione, anche se fermo. La differenza si applica solo alle coperture accessorie, come furto e incendio.

Quanto posso risparmiare parcheggiando in box?

Puoi risparmiare tra l’1% e il 5% sul premio della copertura furto e incendio. Per una polizza da 350 euro, questo significa tra 3,50 e 17,50 euro all’anno. Su dieci anni, sono tra 35 e 175 euro in più nel tuo portafoglio.

Tutte le compagnie applicano questa differenza?

No. Circa il 54% delle compagnie italiane differenzia i prezzi in base al parcheggio, mentre il 46% applica tariffe uniformi. Le compagnie digitali come Quixa o Direct Line spesso non lo fanno, mentre quelle tradizionali come UnipolSai o Genertel sì.

Posso dichiarare un box se in realtà parcheggio in strada?

Non è consigliato. È una frode assicurativa. Se scoperto, l’assicurazione può annullare la copertura, rifiutare un risarcimento o applicare una multa fino a 3.464 euro, con perdita di 5 punti sulla patente e sequestro del veicolo.

Cosa succede se cambio parcheggio durante la polizza?

Devi avvisare la compagnia. Puoi farlo tramite app, sito o telefono. Il processo richiede 3-5 giorni e solitamente solo una dichiarazione scritta. Il premio potrebbe aumentare o diminuire, a seconda del nuovo luogo di parcheggio.

Perché i furti aumentano con il parcheggio in strada?

Perché le auto in strada sono più esposte: non hanno protezione fisica, sono più facili da raggiungere, e spesso in zone poco illuminate o senza sorveglianza. I dati ISTAT mostrano che i furti sono aumentati dell’8,3% nel 2023, e la maggior parte avviene su veicoli parcheggiati in strada.

Perdita di possesso dell'auto: quando dichiararla e perché non puoi ignorarla

Perdita di possesso dell'auto: quando dichiararla e perché non puoi ignorarla

Microtagliando l'auto tra i tagliandi principali: vale la pena farlo?

Microtagliando l'auto tra i tagliandi principali: vale la pena farlo?

Diagnosi perdite isolamento auto elettriche: guida agli strumenti e procedure

Diagnosi perdite isolamento auto elettriche: guida agli strumenti e procedure

Preventivo carrozzeria auto online: guida per ottenere un prezzo corretto nel 2026

Preventivo carrozzeria auto online: guida per ottenere un prezzo corretto nel 2026

Assicurazione per neopatentati: perché i premi RC Auto sono più alti e come risparmiare davvero

Assicurazione per neopatentati: perché i premi RC Auto sono più alti e come risparmiare davvero