Se hai un autocarro usato per il lavoro, sai bene che non puoi circolare senza assicurazione. Ma assicurazione autocarri commerciali non è come quella della tua auto privata. Non si basa sulla cilindrata, non puoi usare la legge Bersani, e il premio cambia in base al peso del carico. Ecco come funziona davvero, cosa copre, e cosa devi sapere per non finire nei guai.

Cosa è un autocarro commerciale e perché l'assicurazione è diversa

Per la legge italiana, un autocarro commerciale è un veicolo progettato per trasportare merci o persone addette al trasporto di queste merci. Non conta se è un furgone piccolo o un camion grande: se lo usi per lavoro, è un veicolo commerciale. E questo cambia tutto.

Le assicurazioni per auto private calcolano il premio in base a cilindrata, potenza e storia del conducente. Per gli autocarri, invece, il fattore principale è il peso complessivo a pieno carico - quello che trovi scritto sulla carta di circolazione. Un furgone da 3,5 tonnellate pagherà molto meno di un’auto di pari cilindrata, perché il rischio non è legato al motore, ma alla massa e all’uso professionale.

In più, hai vantaggi fiscali che nessuna auto privata ha: puoi detrarre l’IVA sul premio, dedurre il costo dalla dichiarazione dei redditi (IRES), e risparmiare sul bollo. Questo non è un extra: è parte integrante del costo operativo della tua attività.

La copertura obbligatoria: la RCA

L’unica copertura richiesta per legge è la Responsabilità Civile Auto (RCA). Ti protegge se, durante la circolazione, causi danni a terzi - persone, veicoli, cose. Non copre il tuo autocarro, ma chi ti ha investito. Senza RCA, non puoi circolare. Punto.

La polizza ha durata annuale e decorre alle 24 del giorno indicato sul documento. Se paghi in ritardo, la copertura parte solo dal giorno in cui il pagamento è effettuato. Attenzione: se fai un sinistro prima di aver pagato, non hai nessuna tutela. Non ci sono eccezioni.

Il premio: cosa lo fa salire o scendere

Il costo dell’assicurazione non è un mistero. È calcolato in base a pochi fattori chiave:

- Peso a pieno carico: più pesi, più paghi. Un autocarro da 7,5 tonnellate costa più di uno da 3,5.

- Portata utile: quanto carico puoi trasportare? Se la tua attività richiede di trasportare materiali pesanti, il premio aumenta.

- Classe di merito: è legata al veicolo, non al conducente. Se hai avuto zero sinistri negli ultimi anni, la tua classe resta alta - anche se cambi autista. Questo è un vantaggio enorme rispetto alle auto private.

- Tipologia di attività: dal 2023, l’IVASS obbliga le compagnie a considerare il tipo di lavoro. Un autocarro che trasporta cibi freschi ha un rischio diverso da uno che trasporta materiali edili.

- Numero di sinistri: se hai più di 2-3 incidenti all’anno, la compagnia applica un sovrapprezzo. Alcune ti chiedono anche un deposito cauzionale.

Non esiste una formula magica, ma in generale, un furgone da 3,5 tonnellate con classe di merito 1 ha un premio medio di 550-750 euro all’anno. Un camion da 18 tonnellate con classe 5 può arrivare a 2.500 euro. Il tutto dipende da chi assicura e da dove vivi.

Coperture aggiuntive: cosa vale la pena prendere

La RCA è obbligatoria, ma non ti protegge se il tuo autocarro si ribalta o se la merce che trasporti si rovina. Ecco le coperture aggiuntive più utili:

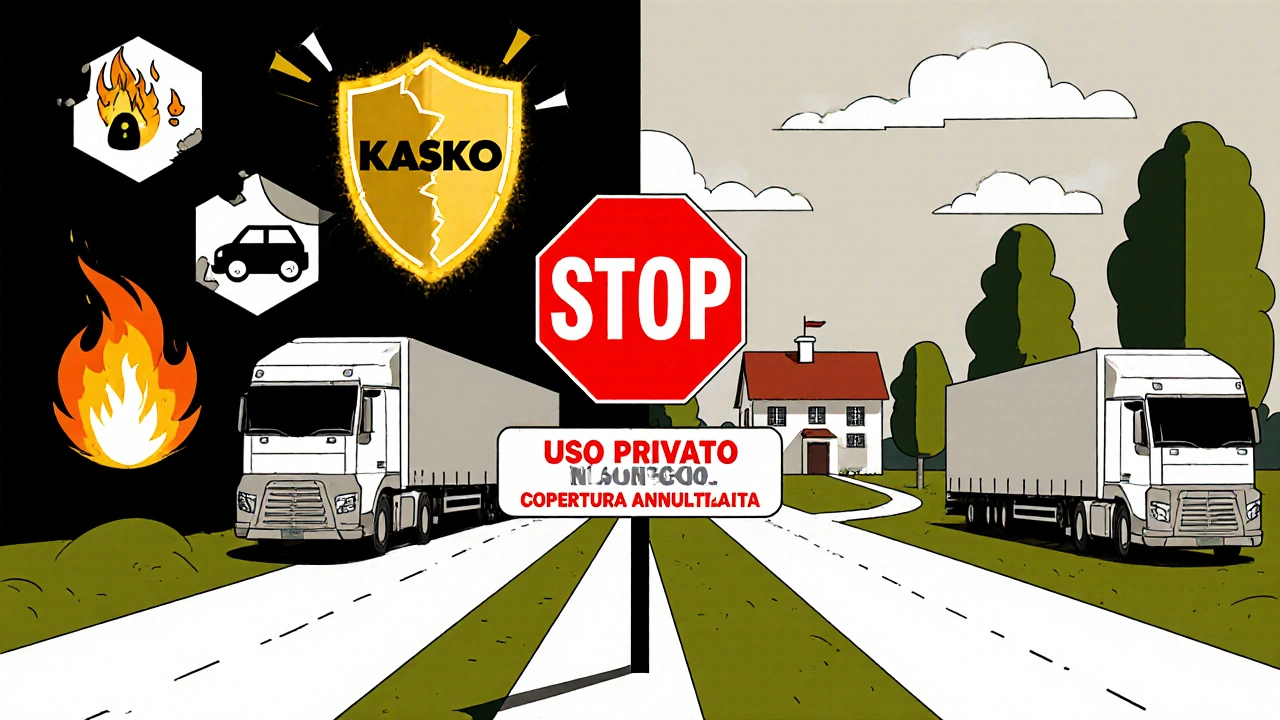

- Kasko: copre i danni al tuo veicolo per collisione, rovesciamento, incendio o furto. Se l’autocarro è il tuo principale strumento di lavoro, vale la pena averlo.

- Protezione merci trasportate: se trasporti merce di valore (elettronica, mobili, prodotti alimentari), questa garanzia ti risarcisce se la merce si danneggia durante il trasporto. Non è inclusa nella Kasko.

- Assistenza stradale commerciale: non è come quella delle auto. Include soccorso 24/7, trasporto del veicolo in officina, e talvolta sostituzione con un mezzo temporaneo. Fondamentale se hai consegne in programma.

- Infortuni del conducente: ti copre se ti fai male durante il lavoro. Include spese mediche e indennità giornaliere.

- Tutela legale: ti aiuta con avvocati e procedure in caso di contenziosi con terzi o con l’assicurazione stessa.

Non serve prendere tutto. Se trasporti materiali a basso valore e fai pochi chilometri, la Kasko potrebbe non valere il costo. Se invece hai un furgone da 50.000 euro e fai 100.000 km all’anno, la Kasko e la protezione merci sono essenziali.

Perché non puoi usare la legge Bersani

La legge Bersani ti permette di trasferire la classe di merito da un’auto all’altra, se sei dello stesso nucleo familiare. Ma per gli autocarri commerciali, non funziona. Perché?

Perché la classe di merito è legata al veicolo, non alla persona. E perché un autocarro non è un bene personale: è un mezzo di produzione. Le compagnie non permettono di “rubare” una classe di merito da un’auto privata per abbassare il premio di un furgone da lavoro. Se provi, ti negano la copertura o ti fanno pagare di più.

Ma c’è un’eccezione: se l’autocarro è intestato a te e hai un familiare convivente che ha un’altra auto con classe di merito alta, puoi ereditare quella classe, ma solo se l’autocarro è il tuo mezzo principale e lo usi per lavoro. Devi dimostrarlo con la documentazione. Non è automatico.

Documenti necessari per sottoscrivere la polizza

Non puoi comprare l’assicurazione online come fai con l’auto. Devi presentare documenti specifici, tramite agenzia, posta raccomandata o PEC. Ecco cosa serve:

- Copia della carta di circolazione

- Copia del libretto di circolazione (con peso e portata)

- Copia del documento d’identità del titolare

- Partita IVA o codice fiscale

- Ultima polizza assicurativa (per verificare la classe di merito)

- Documentazione che dimostri l’uso commerciale: contratti di trasporto, fatture, certificati di iscrizione alla camera di commercio

Le compagnie controllano tutto. Se non hai la partita IVA o non riesci a dimostrare che l’autocarro è usato per lavoro, ti classificano come auto privata - e il premio salta del 40-60%.

Usare l’autocarro per scopi privati: il rischio più grande

È un errore comune: usare l’autocarro per andare a fare la spesa, portare i bambini a scuola, o fare un viaggio in montagna. Ecco cosa succede:

Se hai un sinistro mentre usi l’autocarro per scopi privati, la compagnia annulla la copertura. Non ti risarcisce. E ti fa pagare una sanzione da 500 a 1.500 euro. In più, ti sospendono la carta di circolazione fino a 6 mesi.

Questo non è un “rischio teorico”. Secondo l’ANIA, il 18% dei sinistri contestati riguardano proprio uso improprio. Le compagnie usano telecamere, geolocalizzazione, e controlli a campione. Se hai un’auto privata e un autocarro, non usarli allo stesso modo.

Il mercato nel 2025: chi assicura meglio gli autocarri

In Italia, il mercato degli autocarri commerciali vale circa 1,8 miliardi di euro. Circa 3,2 milioni di veicoli sono assicurati - quasi tutti, perché l’RCA è obbligatoria. Il 78% sono autocarri sotto i 35 quintali, il restante 22% sono camion più grandi.

Le principali compagnie sono Generali, Unipol, Quixa e Verti. Ma non sono tutte uguali.

- Unipol: ha il punteggio più alto su Google (4,3/5), con polizze chiare e assistenza rapida. Ha lanciato nel 2023 una polizza dedicata ai veicoli elettrici, con sconti fino al 15%.

- Generali: offre coperture complete e supporto tecnico per le flotte. Ideale per aziende con più di 5 veicoli.

- Quixa: prezzo competitivo, ma meno flessibile sui documenti. Bene per chi ha un solo furgone e vuole risparmiare.

- Verti: buona assistenza stradale, ma l’esperienza utente è più lenta. Valutata 3,9/5.

Il 65% delle nuove polizze nel 2023 è stato stipulato online. Ma per gli autocarri, è ancora meglio parlare con un agente. Ti spiega cosa serve, cosa è incluso, e ti aiuta a evitare errori.

Le tendenze del 2025: digitalizzazione e pay-as-you-drive

Il settore sta cambiando. Dal 2023, il calcolo del premio tiene conto del tipo di attività svolta. E dal 2024, le compagnie stanno testando polizze pay-as-you-drive: paghi in base ai chilometri effettivamente percorsi per lavoro. Se fai 10.000 km all’anno, paghi meno di chi ne fa 50.000.

Inoltre, i veicoli elettrici hanno sconti speciali. Se hai un furgone elettrico, puoi risparmiare fino al 15% sul premio. E le compagnie stanno introducendo app per tracciare gli spostamenti, verificare l’uso commerciale e inviare automaticamente i documenti.

Il mercato crescerà del 3,5% l’anno fino al 2026. Ma chi non si adatta - che non capisce i nuovi parametri o che continua a usare l’autocarro per la spesa - rischia di pagare di più o di restare senza copertura.

Assicurazione auto in transito all'estero: coperture speciali e cosa devi sapere prima di partire

Assicurazione auto in transito all'estero: coperture speciali e cosa devi sapere prima di partire

Invalidità permanente e infortuni del conducente: guida completa alle FAQ

Invalidità permanente e infortuni del conducente: guida completa alle FAQ

Mantenere la mobilità con costi bassi: perché uno scooter può sostituire l'auto in ambito urbano

Mantenere la mobilità con costi bassi: perché uno scooter può sostituire l'auto in ambito urbano

DPF intasato in città: come evitare rigenerazioni frequenti e risparmiare sui costi di manutenzione

DPF intasato in città: come evitare rigenerazioni frequenti e risparmiare sui costi di manutenzione

Corpo farfallato auto sporco: sintomi, cause e come pulirlo correttamente

Corpo farfallato auto sporco: sintomi, cause e come pulirlo correttamente