Immagina di aver appena avuto un incidente. La macchina è danneggiata, ma la cosa che ti preoccupa davvero non è la carrozzeria, quanto la bolletta dell'assicurazione l'anno prossimo. Sai bene che un solo sinistro con colpa può farti saltare le classi di merito e mandare in soffitta il premio che avevi guadagnato in anni di guida prudente. È qui che entra in gioco una soluzione poco conosciuta ma perfettamente legale: il rimborso al fondo di garanzia per evitare il malus. Non è una scorciatoia illegale, ma una procedura prevista dalla legge che ti permette di cancellare il sinistro dalla tua storia assicurativa.

Molti automobilisti non sanno che esiste questa opzione e finiscono per pagare un aumento di premio che si trascina per anni, spendendo molto più del valore del danno subito. In questo articolo ti spiego esattamente come funziona questo meccanismo, quando conviene attivarlo e quali sono i passaggi pratici da seguire per non perdere la tua classe di merito nel 2026.

Cos'è il sistema Bonus-Malus e perché ti costa caro

Per capire il valore del rimborso, devi prima conoscere il nemico: il sistema Bonus-Malus è il meccanismo che regola il premio assicurativo in base alla storia dei sinistri dell'assicurato. In Italia, questo sistema è gestito tramite la Classe di Merito. Quando ti assicuri per la prima volta, parti solitamente dalla classe 14. Se guidi senza incidenti, ogni anno scendi di una classe, fino ad arrivare alla classe 1, dove il premio è minimo.

Il problema sorge quando sei responsabile di un incidente. Se la tua colpa è superiore al 50%, il sistema ti penalizza. Non si tratta di una semplice multa, ma di un declassamento. Per il primo sinistro con responsabilità rilevante, retrocedi di due classi. Se ne hai già avuti altri in passato, la penalità sale a tre classi. Questo significa che il tuo premio assicurativo può aumentare drasticamente, a volte anche del 50% o più, rendendo il costo dell'auto insostenibile per anni.

La rigidità di questo sistema crea un paradosso: molti guidatori preferiscono pagare di tasca propria un danno piccolo piuttosto che denunciare il sinistro. Il rimborso al Fondo di Garanzia legalizza questa scelta, permettendoti di pagare il danno senza che questo venga registrato come sinistro colpevole ai fini del calcolo della classe.

Il Fondo di Garanzia: cos'è e chi lo gestisce

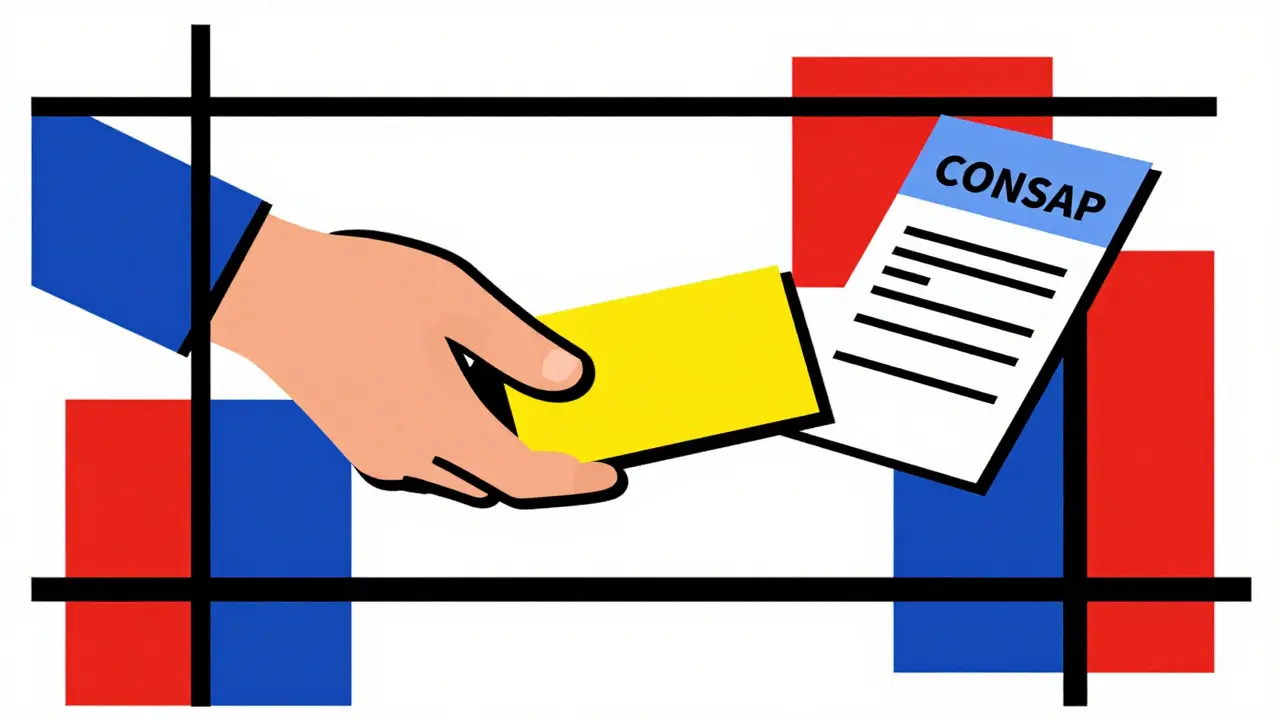

Il Fondo di Garanzia per le Vittime della Strada è un ente pubblico istituito per risarcire i danni quando non è possibile farlo tramite l'assicurazione privata. In pratica, interviene quando il responsabile è ignoto o non assicurato. Tuttavia, il suo ruolo si estende anche alla gestione dei sinistri con indennizzo diretto. La gestione operativa di questo fondo è affidata a CONSAP è la Concessionaria Servizi Assicurativi Pubblici, l'ente che amministra le risorse.

Quando avviene un incidente gestito tramite indennizzo diretto, la compagnia assicurativa del danneggiato paga subito le riparazioni, poi recupera la somma dal Fondo di Garanzia. È a questo punto che nasce la possibilità per te, responsabile, di intervenire. Puoi scegliere di rimborsare direttamente il Fondo per l'importo liquidato. Facendo questo, il sistema considera il danno come estinto prima che venga formalizzato nel tuo storico di merito. È una procedura amministrativa precisa che richiede attenzione ai dettagli.

Come funziona il rimborso per cancellare il sinistro

La procedura non è automatica e richiede la tua iniziativa attiva. Non basta dire all'assicuratore che vuoi pagare, devi contattare direttamente l'ente gestore. Il primo passo è informarsi presso CONSAP per conoscere l'importo esatto che è stato liquidato al danneggiato. Questo valore è cruciale perché rappresenta la cifra che devi versare integralmente per bloccare il malus.

Una volta ottenuto l'importo, devi procedere al pagamento tramite bonifico bancario sul conto corrente indicato specificamente per questa finalità da CONSAP. Non si tratta di un pagamento alla tua compagnia assicurativa, ma direttamente all'ente pubblico. Dopo aver effettuato il bonifico, riceverai una ricevuta o una documentazione ufficiale. Questo documento è la chiave: lo presenterai alla tua compagnia assicurativa per richiedere formalmente il "riscatto" del sinistro.

La compagnia, ricevuta la prova del pagamento al Fondo, è obbligata a non registrare l'evento nel tuo storico di merito. Di conseguenza, al rinnovo della polizza, la tua classe di merito non subirà variazioni negative. È fondamentale conservare tutta la corrispondenza, perché in caso di errori amministrativi, avrai bisogno di provare che hai adempiuto all'obbligo di rimborso entro i termini previsti.

Requisiti fondamentali: quando puoi fare il rimborso

Non tutti i sinistri possono essere gestiti con questa procedura. Esistono limiti precisi stabiliti dal Codice delle Assicurazioni. La condizione principale riguarda il sistema di gestione del sinistro: è possibile effettuare il rimborso solo per i sinistri gestiti attraverso l'Indennizzo Diretto è un sistema di gestione sinistri che permette di essere risarciti dalla propria compagnia.

Se l'incidente è stato gestito tramite rivalsa diretta o con modalità diverse, questa opzione non è disponibile. Inoltre, sono esclusi i sinistri senza urto, come i danni da grandine o i danni da incendio. Anche i sinistri che coinvolgono più veicoli responsabili non rientrano in questa procedura semplificata. Un'altra limitazione importante riguarda i veicoli stranieri: se l'incidente coinvolge un'auto con targa estera, il meccanismo del Fondo di Garanzia italiano potrebbe non applicarsi nello stesso modo.

Devi anche considerare la responsabilità. Il rimborso è pensato per neutralizzare la penalità derivante da una colpa accertata. Se la colpa è inferiore al 50%, il malus non scatta di per sé, quindi il rimborso non sarebbe necessario per la classe di merito, anche se potrebbe servire per altri fini amministrativi. La regola della somma delle responsabilità è un altro dettaglio da non sottovalutare: se hai avuto due incidenti parziali, la somma delle percentuali di colpa potrebbe superare il 50%, attivando il malus. In questo caso, il rimborso su uno dei due sinistri potrebbe non bastare se l'altro è già registrato.

Calcolo della convenienza: conviene o no?

La decisione di rimborsare il Fondo non deve essere presa d'impulso. Devi fare i conti. La convenienza economica dipende dal rapporto tra l'importo del danno da rimborsare e l'aumento di premio che subirai negli anni successivi. Se il danno è di 500 euro, ma la retrocessione di classe ti farà pagare 150 euro in più ogni anno per i prossimi 5 anni, il risparmio è evidente. 150 euro per 5 anni sono 750 euro, quindi rimborsare 500 euro ti fa risparmiare 250 euro nel lungo termine.

La situazione cambia se sei già in una classe bassa, come la 14 o la 13. In quelle classi, l'aumento di premio per un sinistro è meno drastico rispetto a chi è in prima classe. Per un assicurato in prima classe, un malus può significare un aumento del 50-60% del premio. Se paghi 1000 euro di premio, potresti doverne pagare 1600. In questo caso, rimborsare un danno di 1000 euro è un investimento obbligatorio per non perdere 600 euro l'anno.

Bisogna anche considerare il periodo di osservazione. Il sistema bonus-malus non guarda l'anno intero, ma considera un periodo che dura fino a due mesi prima della scadenza. Se il sinistro avviene vicino alla scadenza, potresti non avere tempo per recuperare la classe. In questi casi, il rimborso diventa l'unica via per proteggere il rinnovo. È sempre utile chiedere alla tua compagnia un preventivo di quanto aumenterebbe il premio con il malus applicato, per avere un dato certo su cui basare la decisione.

Bonus Protetto vs Rimborso: differenze chiave

Molte compagnie offrono una garanzia accessoria chiamata Clausola di Bonus Protetto è una garanzia che permette di mantenere la classe di merito anche dopo un sinistro. Sembra una soluzione comoda, ma ha dei limiti importanti. Il bonus protetto funziona solo se rimani con la stessa compagnia assicurativa. Se decidi di cambiare assicuratore, perdi la protezione e la tua classe reale, penalizzata, viene trasferita.

Il rimborso al Fondo di Garanzia, invece, è una soluzione permanente. Una volta pagato il danno e cancellato il sinistro, la tua classe di merito resta intatta indipendentemente da dove ti assicuri in futuro. Inoltre, il bonus protetto ha un costo aggiuntivo che si paga ogni anno, mentre il rimborso è un costo una tantum legato all'evento. Esiste anche il bonus doppiamente protetto, che copre due incidenti, ma è spesso riservato a clienti con storie di rischio molto basse e ha costi elevati.

La tabella seguente riassume le differenze principali per aiutarti a scegliere:

| Caratteristica | Rimborso Fondo di Garanzia | Bonus Protetto |

|---|---|---|

| Costo | Una tantum (importo danno) | Canone annuale aggiuntivo |

| Portabilità | Sì (classe reale salva) | No (solo con stessa compagnia) |

| Condizioni | Solo indennizzo diretto | Dipende dalla polizza |

| Permanenza | Permanente | Temporanea (durante il contratto) |

Procedura passo dopo passo per il rimborso

Se hai deciso che il rimborso è la scelta giusta per te, ecco la sequenza operativa da seguire per non commettere errori. Prima di tutto, non firmare nulla con la compagnia assicurativa che accetti la responsabilità senza aver consultato la possibilità del rimborso. Chiedi subito se il sinistro è gestito con indennizzo diretto. Se la risposta è sì, contatta CONSAP il prima possibile.

Puoi trovare i contatti di CONSAP sul loro sito ufficiale o tramite il numero verde dedicato. Chiedi l'importo esatto liquidato al danneggiato. Una volta ottenuto il dato, apri un bonifico bancario verso il conto indicato. Assicurati di inserire nella causale del bonifico il numero di pratica del sinistro e il tuo nome e cognome. Questo è fondamentale per tracciare il pagamento.

Dopo il bonifico, conserva la ricevuta. Invia copia della ricevuta a CONSAP per richiedere il certificato di estinzione del debito. Ricevuto il certificato, inoltralo alla tua compagnia assicurativa con una richiesta scritta di non registrazione del sinistro ai fini della classe di merito. La compagnia ha l'obbligo di rispettare la tua richiesta se la documentazione è corretta. Controlla sempre il rinnovo della polizza per verificare che la classe sia rimasta invariata.

Il rimborso al Fondo di Garanzia è legale?

Sì, è perfettamente legale e riconosciuto dal Codice delle Assicurazioni. Non è un modo per evadere le responsabilità, ma un meccanismo previsto per gestire i sinistri senza penalizzare la classe di merito.

Quali sono i tempi per effettuare il rimborso?

I tempi variano, ma è consigliabile agire entro 60 giorni dall'accertamento del sinistro. Ritardi eccessivi potrebbero complicare la procedura amministrativa con CONSAP.

Posso fare il rimborso se ho il bonus protetto?

Tecnicamente sì, ma se hai già il bonus protetto attivo, non subiresti il malus comunque. Il rimborso è utile se non hai questa garanzia o se vuoi cambiare compagnia mantenendo la classe.

Cosa succede se non pago l'intero importo?

Se non paghi l'intero importo liquidato, il sinistro viene comunque registrato e subisci il malus. Il rimborso deve essere integrale per essere valido.

Il rimborso vale anche per i danni a persone?

No, il rimborso al Fondo per evitare il malus si riferisce ai danni patrimoniali (materiali). I danni alle persone hanno procedure di risarcimento diverse e non possono essere cancellati tramite questo meccanismo.

Conclusioni e prossimi passi

Il rimborso al Fondo di Garanzia è uno strumento potente che molti ignorano. Se ti trovi in prima classe o in una posizione privilegiata, perdere la classe di merito è un costo economico che si ripercuote per anni. Valutare questa opzione non è un'opzione, è una necessità di gestione finanziaria della tua auto. Ricorda che la legge cambia e le procedure possono avere dettagli specifici, quindi verifica sempre le informazioni aggiornate direttamente con CONSAP o con un broker di fiducia prima di procedere.

Non lasciare che un incidente ti cambi la vita assicurativa per il peggio. Conoscere i tuoi diritti e le procedure disponibili ti permette di mantenere il controllo sulla spesa per l'auto. Se il calcolo economico è a tuo favore, non esitare a contattare l'ente e seguire la procedura di rimborso. È un investimento sul tuo futuro come automobilista che ti ripagherà in termini di risparmio sul premio.

Scadenza Polizza Auto: Quando Attivare la Nuova Assicurazione e Come Evitare Multe

Scadenza Polizza Auto: Quando Attivare la Nuova Assicurazione e Come Evitare Multe

Banco prova freni auto: come funziona la misurazione e cosa controllare

Banco prova freni auto: come funziona la misurazione e cosa controllare

Diagnosi elettronica auto: guida alle spie del cruscotto e costi

Diagnosi elettronica auto: guida alle spie del cruscotto e costi

Smishing assicurativo: come riconoscere e bloccare gli SMS truffa delle compagnie assicurative

Smishing assicurativo: come riconoscere e bloccare gli SMS truffa delle compagnie assicurative

Macchine operatrici: nuova copertura assicurativa agricola obbligatoria spiegata

Macchine operatrici: nuova copertura assicurativa agricola obbligatoria spiegata