Riattivazione polizza auto: cosa fare, costi e trappole da evitare

Quando la riattivazione polizza auto, il processo per ripristinare la copertura assicurativa dopo una scadenza o una sospensione. Also known as rinnovo RCA, it is a critical step to avoid fines, loss of bonus-malus class, and legal risks while driving. Non è solo una pratica burocratica: è una scelta che ti può costare centinaia di euro in più se fatta male. Molti pensano che basti pagare il premio arretrato per tornare in regola, ma la realtà è molto più complessa. La classe di merito, il punteggio che determina il prezzo dell'assicurazione in base alla storia dei sinistri non si blocca mai del tutto: se la polizza rimane scaduta troppo a lungo, la tua classe scende automaticamente, e con lei il risparmio che hai costruito negli anni. E se hai avuto un sinistro assicurativo, un incidente dichiarato alla compagnia che modifica il tuo profilo di rischio prima della scadenza, la riattivazione diventa ancora più delicata: la compagnia può applicare penalizzazioni o rifiutare il rinnovo.

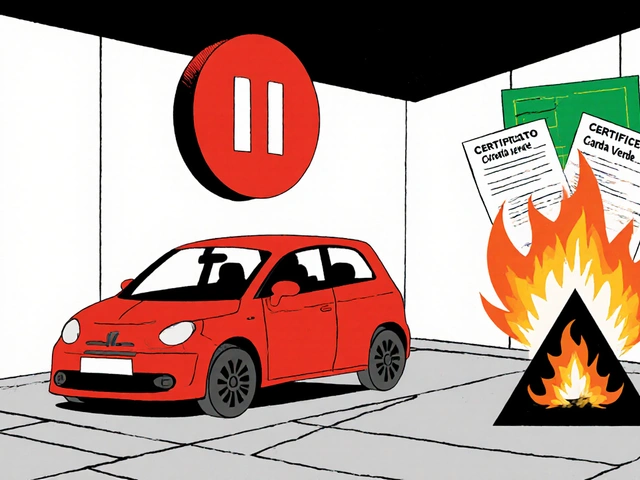

La legge ti dà un po’ di tempo: fino a 15 giorni dopo la scadenza puoi ancora guidare in regola, ma solo se hai già richiesto il rinnovo. Oltre quel termine, sei fuori legge. E se passano più di 6 mesi, la tua classe di merito viene azzerata, e devi ricominciare da zero. Non è un bluff: lo ha confermato l’ANIA nel 2024. Alcune compagnie ti offrono un “rinnovo automatico” con pagamento rateale, ma attenzione: se ti dimentichi di pagare una rata, la polizza si interrompe lo stesso, e il conto alla rovescia per la perdita della classe ricomincia. Inoltre, se la tua auto è stata ferma per mesi, non pensare di risparmiare riattivando la polizza solo per il periodo in cui la userai: le assicurazioni italiane non permettono più coperture temporanee per auto già assicurate. Devi rinnovare l’intera annualità, o lasciarla scadere del tutto e riacquistarla da nuovo — con tutti i costi che ne derivano.

La buona notizia? Se hai pagato in tempo, ma la compagnia ha sbagliato a registrare il pagamento, puoi contestare e riattivare la copertura retroattivamente. Basta una copia del bonifico e una richiesta scritta. Se invece hai dimenticato la scadenza e ora devi ripartire da zero, non farti prendere dal panico: esistono soluzioni. La Legge Bersani, una norma che permette di trasferire la classe di merito di un familiare convivente può aiutarti a ridurre il costo del nuovo contratto, anche se non hai mai avuto un’auto prima. Ma attenzione: non tutte le compagnie la applicano allo stesso modo. Alcune richiedono che il familiare abbia un’auto in circolazione, altre accettano anche se l’auto è in sospensione. E se hai un’auto elettrica o ibrida? La riattivazione non cambia, ma i costi sì: i premi per queste vetture sono in crescita, e i dati del 2025 mostrano un aumento medio del 12% rispetto alle auto a benzina.

La riattivazione polizza auto non è un semplice pagamento. È un’operazione che coinvolge la tua storia assicurativa, il tuo profilo di rischio, e le regole che cambiano ogni anno. Non affidarti a chatbot o siti che promettono rinnovi in 2 minuti. Controlla sempre l’attestato di rischio, verifica la tua classe con l’ANIA, e chiedi sempre una copia scritta del nuovo contratto. Quello che risparmi oggi con un rinnovo frettoloso, te lo riprenderanno domani con un premio più alto, una penale, o una multa per guida senza assicurazione. La strada giusta è quella fatta di attenzione, non di fretta.