Hai avuto un incidente e ora l'assicurazione ti chiede di sottoporti a una visita medica. Forse ti stai chiedendo perché, se hai già i referti dell'ospedale, debba vedere un altro medico. La verità è che questa visita non serve a curarti, ma a "misurarti". In pratica, l'assicuratore vuole sapere esattamente quanto deve pagarti in base ai danni fisici che ti sono rimasti.

Molti pensano che sia una scelta opzionale, ma non è così. Se rifiuti la visita, l'assicurazione blocca i pagamenti. È un passaggio obbligatorio per legge per trasformare un dolore o una limitazione fisica in una cifra economica. Ma come avviene concretamente? E soprattutto, come puoi evitare che il medico dell'assicurazione sottostimi le tue lesioni?

In sintesi: cosa devi sapere

- La visita serve a quantificare il danno biologico (temporaneo e permanente).

- È condotta da un medico legale, non da un medico curante.

- Non puoi rifiutarla senza rischiare di perdere il risarcimento.

- Il medico valuta il "nesso di causalità", ovvero se il danno sia causato davvero dall'incidente.

- Puoi farti assistere da un tuo medico legale di parte per tutelare i tuoi interessi.

Che cos'è esattamente la visita medico-legale?

La visita medico-legale è un accertamento tecnico. A differenza della visita che fai dal tuo medico di base per risolvere un problema, qui l'obiettivo non è la terapia, ma la valutazione. Danno Biologico è la lesione dell'integrità psico-fisica di un soggetto, che si traduce in una riduzione della capacità di svolgere le normali attività quotidiane.

Il professionista che ti visiterà è un Medico Legale, una figura specializzata che conosce a menadito le tabelle di risarcimento e le normative assicurative. Il suo compito è tradurre i tuoi sintomi in numeri: giorni di inabilità per il danno temporaneo e una percentuale di invalidità per i postumi permanenti.

Quando avviene e come si svolge la procedura

Non puoi fare questa visita il giorno dopo l'incidente. Devi attendere che la tua situazione clinica sia stabilizzata, ovvero quando hai terminato tutte le cure e i fisioterapici e sei arrivato a quella che in gergo si chiama "guarigione clinica". Solo a quel punto l'assicurazione fissa l'appuntamento.

Il processo si divide generalmente in tre momenti chiave:

- Analisi documentale: Il medico legge ogni singola pagina della tua cartella clinica, i referti delle radiografie, le risonanze e i certificati di dimissione. Se manchi di un documento importante, il medico potrebbe non considerare quella specifica lesione.

- Esame obiettivo generale: Una valutazione rapida delle tue condizioni di salute attuali per capire come ti muovi e come stai complessivamente.

- Esame obiettivo locale: Qui il medico si concentra sulla zona colpita. Se hai avuto un colpo al collo (il classico colpo di frusta), testerà la mobilità della cervicale, cercherà punti di dolore e verificherà se ci sono limitazioni nei movimenti.

Il nesso di causalità: il punto critico

C'è un concetto che decide tutto: il Nesso di Causalità. In parole povere, il medico deve stabilire se il danno che vede oggi è la conseguenza diretta dell'incidente o se è dovuto a qualcosa che avevi già prima.

Ad esempio, se dichiari un forte dolore alla schiena ma l'incidente è stato un leggero urto posteriore a bassa velocità, il medico legale potrebbe dubitare che quell'impatto abbia causato un'ernia discale. In questo caso, cercherà di capire se il problema era preesistente. Se il nesso di causalità viene negato o ridimensionato, l'importo del risarcimento scende drasticamente.

Medico fiduciario vs Medico di parte

Ecco dove le cose si fanno complicate. Il medico che ti visita è pagato dall'assicurazione. Sebbene debba essere imparziale, l'obiettivo della compagnia è sempre minimizzare l'esborso economico. Questo porta spesso a valutazioni molto rigide o restrittive.

Per bilanciare questo rapporto, esiste il Medico Legale di Parte. Questo professionista lavora per te. Non si limita a guardare i documenti, ma ti aiuta a spiegare correttamente i tuoi limiti funzionali e vigila affinché il medico dell'assicurazione non ignori alcun dettaglio fondamentale.

| Caratteristica | Medico Fiduciario (Assicurazione) | Medico di Parte (Tuo) |

|---|---|---|

| Obiettivo principale | Accertare il danno (spesso in senso restrittivo) | Garantire il massimo risarcimento possibile |

| Relazione con il paziente | Neutrale o distaccata | Di supporto e tutela |

| Ruolo durante la visita | Esegue l'esame e redige la relazione | Vigila sull'esattezza delle manovre e delle conclusioni |

| Chi lo paga | La Compagnia Assicurativa | Il danneggiato (o professionisti delegati) |

Come prepararsi alla visita per non sbagliare

Andare alla visita "alla cieca" è un rischio. Ecco alcuni consigli pratici per affrontare il colloquio in modo efficace:

- Porta tutto l'originale: Non presentarti con fotocopie sfuocate. Porta ogni singolo referto, anche quelli che ritieni secondari.

- Sii preciso, non esagerare: Descrivere un dolore inesistente o esagerare i sintomi può sembrare sospetto e compromettere la tua credibilità. Sii onesto ma specifico: non dire "mi fa male tutto", di' "sento un dolore pungente quando ruoto la testa a destra".

- Prepara un diario dei sintomi: Segna su un foglio come l'incidente ha cambiato la tua vita quotidiana. Non riesci più a portare i bambini a scuola? Non riesci a dormire senza tre cuscini? Questi dettagli aiutano a definire il danno esistenziale.

- Considera l'assistenza tecnica: Come accennato, avere un tuo medico legale accanto cambia l'equilibrio della stanza. Spesso l'assicurazione deve fare i conti con un'altra opinione tecnica autorevole, rendendo più difficile una valutazione al ribasso.

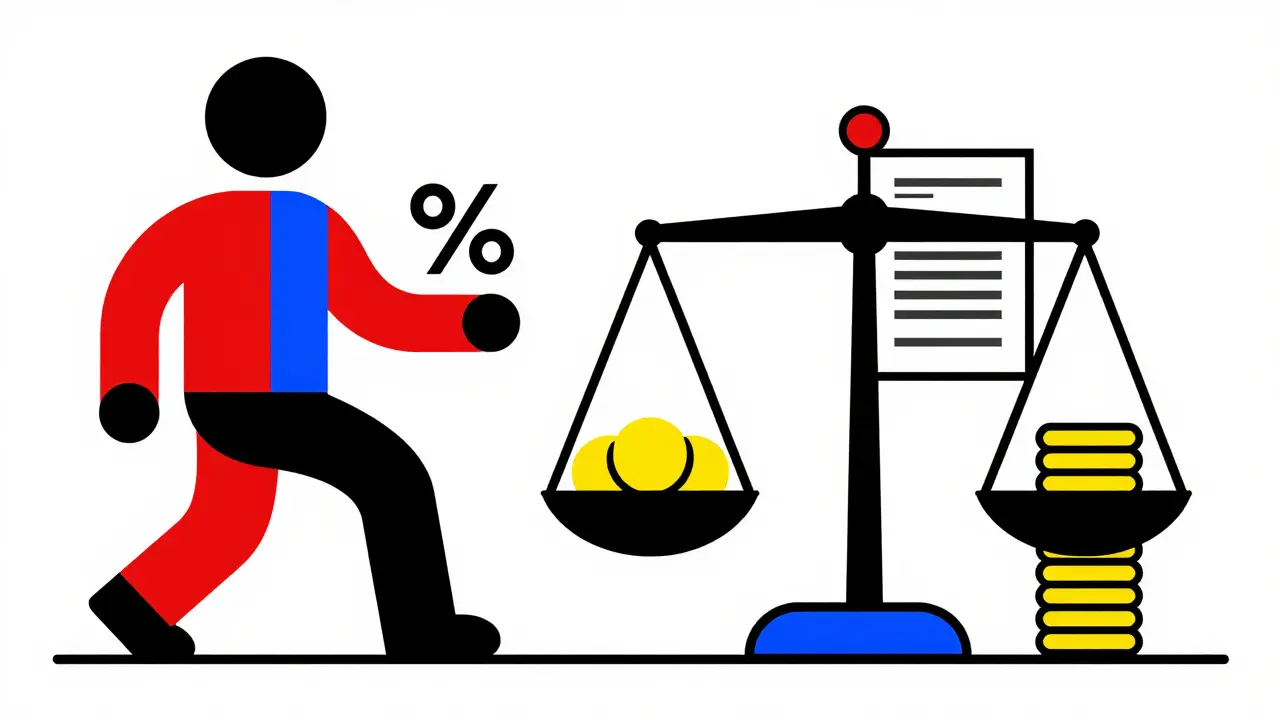

La relazione finale e il calcolo del risarcimento

Dopo la visita, il medico redige una relazione tecnico-legale. In questo documento troverai due numeri fondamentali:

- Giorni di inabilità temporanea: Quanti giorni sei rimasto impossibilitato a svolgere le tue attività (da totale a parziale).

- Percentuale di invalidità permanente: Un valore (es. 5%, 12%) che indica quanto il tuo corpo è rimasto "segnato" per sempre rispetto a una persona sana.

Questi dati vengono poi inseriti in delle tabelle (come quelle del Tribunale di Milano o di Roma) che associano a ogni punto percentuale una somma di denaro. Ecco perché un singolo punto percentuale in meno può significare migliaia di euro in meno nel tuo conto in banca.

Posso rifiutarmi di fare la visita medico-legale?

Tecnicamente puoi, ma è fortemente sconsigliato. Il contratto di assicurazione e le norme vigenti prevedono che il danneggiato collabori per l'accertamento del danno. Se rifiuti, la compagnia ha il diritto di sospendere l'indennizzo o rifiutare il pagamento, poiché non può quantificare l'esborso.

Quanto tempo passa tra l'incidente e la visita?

Dipende dai tempi di guarigione. La visita avviene solo quando è cessata la fase acuta e le terapie sono terminate. Se l'infortunio è lieve, può accadere dopo poche settimane; se ci sono stati interventi chirurgici, possono passare diversi mesi.

Il medico legale può fare domande personali?

Sì, ma solo se pertinenti alla tua salute o alla dinamica dell'incidente. Potrebbe chiederti se soffri di malattie croniche o se hai avuto incidenti simili in passato per escludere che il danno attuale sia una recidiva di vecchi problemi.

Cosa succede se non sono d'accordo con l'esito della visita?

Se la valutazione ti sembra troppo bassa, non accettare subito la proposta di risarcimento. In questo caso, puoi contestare la relazione medico-legale attraverso il tuo legale e richiedere una perizia di parte o, nei casi più gravi, un accertamento tecnico tramite un consulente nominato dal giudice (CTU).

Chi paga il medico legale di parte?

Inizialmente il costo è a carico del danneggiato. Tuttavia, esistono professionisti e studi legali specializzati che anticipano le spese di assistenza medico-legale, recuperandole poi direttamente dall'assicurazione al momento della chiusura della pratica.

Prossimi passi e risoluzione dei problemi

Se sei appena stato convocato per una visita, non andare nel panico. La prima cosa da fare è raccogliere tutta la documentazione medica in ordine cronologico. Se senti che l'assicurazione sta cercando di liquidarti con una cifra irrisoria, valuta subito di contattare un consulente legale per farti accompagnare da un medico di tua fiducia.

Se durante la visita noti che il medico ignora alcuni tuoi sintomi o non esegue i test necessari per una zona colpita, segnalalo immediatamente o fallo presente al tuo avvocato subito dopo l'incontro. Non firmare nulla che dichiari di essere "completamente guarito" se senti ancora dolore o limitazioni funzionali.

Come si attaccano le scarpe da ciclismo: guida pratica per ciclisti

Come si attaccano le scarpe da ciclismo: guida pratica per ciclisti

Assistenza stradale moto: cosa include e quando è utile in Italia

Assistenza stradale moto: cosa include e quando è utile in Italia

Quanto guadagna Giulio Ciccone nel 2025? Stipendio reale, bonus, premi e sponsor

Quanto guadagna Giulio Ciccone nel 2025? Stipendio reale, bonus, premi e sponsor

Parassiti Elettrici Auto Aftermarket: Come Evitare Scariche e Interferenze

Parassiti Elettrici Auto Aftermarket: Come Evitare Scariche e Interferenze

Le Radici e il Patrimonio Culturale degli Old Stock Americans

Le Radici e il Patrimonio Culturale degli Old Stock Americans