Se hai mai guardato il preventivo dell’assicurazione auto e ti sei chiesto perché paghi tanto, non sei solo. Nel 2025, il premio medio per un’auto in Italia è salito a 528 euro all’anno, con alcune categorie che pagano oltre 1.200 euro. Ma perché? Non è solo colpa della compagnia. Il costo non è casuale: è il risultato di una serie di fattori ben definiti, alcuni che puoi controllare, altri no. E il più importante di tutti? La classe di merito.

La classe di merito è il fattore più pesante - e lo sai già

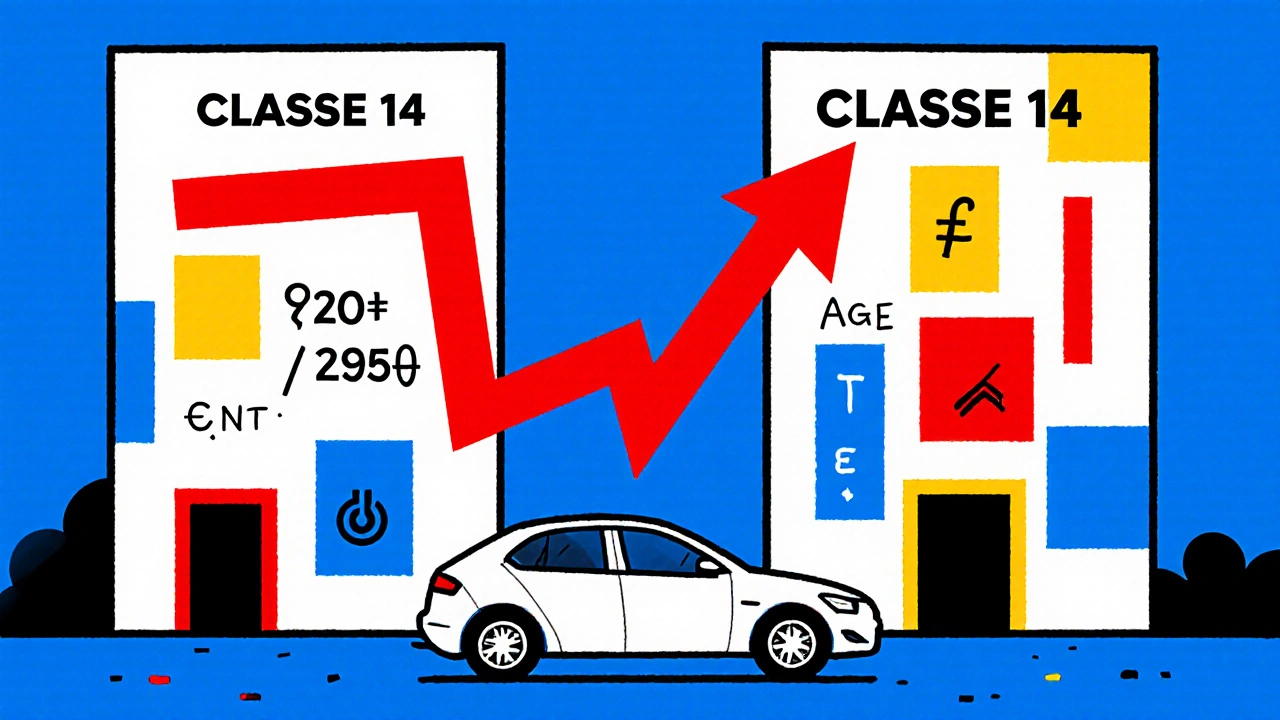

Il 78,3% delle variazioni tra due polizze simili dipende da una sola cosa: la tua classe di merito. È un numero da 1 a 18. La 1 è quella dei guidatori che non hanno mai fatto sinistri in 10, 15, 20 anni. La 18 è quella dei più sinistrosi. Se parti da zero - cioè hai appena preso la patente - ti assegnano automaticamente la classe 14. È la peggiore. E sì, paghi di più. Molto di più.

Passare dalla classe 14 alla classe 1 può farti risparmiare fino al 280%. È un salto enorme. E non è teoria: è un dato IVASS. Chi ha la classe 1 paga in media 295 euro l’anno. Chi ha la classe 14 paga 820 euro. La stessa auto. La stessa zona. La stessa copertura. La differenza è solo la storia di guida.

Il sistema bonus-malus funziona così: ogni anno che non fai sinistri, scendi di una classe. Se fai un sinistro, sali di due. Se ne fai due nello stesso anno, sali di tre. E se cambi compagnia? La classe ti segue. Ma attenzione: se la tua polizza scade e non rinnovi entro 5 anni (dal 2024, non più 3), la classe si perde. E torni alla 14. Molti lo scoprono troppo tardi.

L’età e l’esperienza ti fanno pagare di più - e non è ingiusto

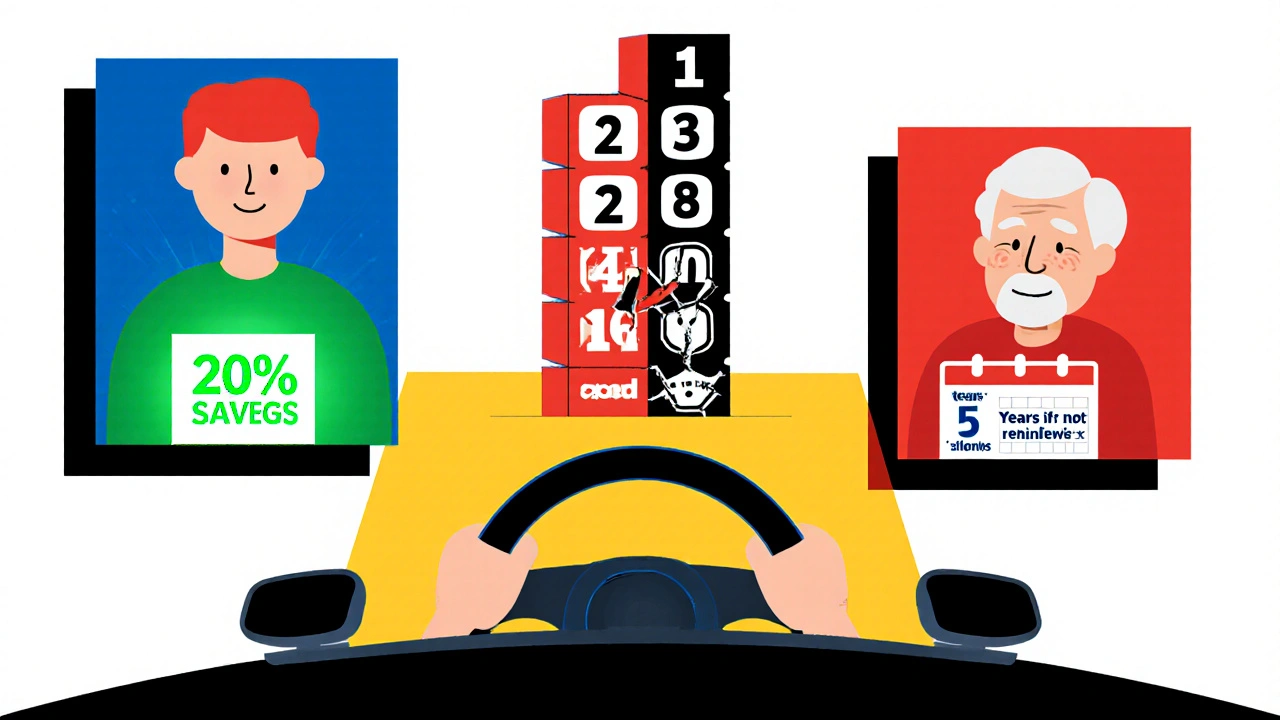

Gli under 25 pagano in media il 67,3% in più rispetto a chi ha tra i 35 e i 45 anni. I neopatentati (meno di 3 anni di patente) pagano il 42,8% in più. Perché? I dati non mentono: i giovani guidatori hanno un tasso di sinistri più alto. Non perché siano cattivi, ma perché mancano di esperienza. E le assicurazioni calcolano il rischio, non la giustizia.

Se hai 19 anni e vuoi ridurre il premio, ci sono due strade: la scatola nera o un’auto con meno potenza. La scatola nera (telematica) registra i tuoi stili di guida: frenate brusche, velocità, orari. Se guidi bene, il premio scende del 20-30%. Ma non è gratis: perdi un po’ di privacy. Alcuni la usano come un “correttivo” per i giovani. Altri la vedono come una sorveglianza. Ma funziona.

La tua auto conta più di quanto pensi

Non è solo chi guidi. È cosa guidi. Un’auto immatricolata prima del 2007 ha un premio medio di 416 euro. Una dello stesso modello ma immatricolata tra il 2018 e il 2022? 348 euro. Quasi 70 euro di risparmio solo per aver scelto un’auto più recente.

Perché? Le auto moderne hanno più sicurezza. ABS, ESP, airbag multistage, frenata automatica d’emergenza. Questi dispositivi riducono il rischio di incidenti e il costo delle riparazioni. Le auto con ADAS (sistemi di assistenza alla guida) possono avere sconti fino al 12,5%. E non è un’offerta promozionale: è un calcolo statistico.

La cilindrata conta. Ogni 200 cc in più aumenta il premio del 12,3%. Un’auto da 1.400 cc paga meno di una da 1.800. E l’alimentazione? Le diesel pagano il 15,8% in più delle benzina, e il 22,4% in più delle elettriche. Perché? Perché le diesel percorrono in media 28.500 km all’anno. Le elettriche solo 18.200. Più chilometri = più rischio.

Dove vivi cambia tutto - e non è una scelta

Se vivi a Napoli o Palermo, paghi in media l’18,7% in più rispetto a Torino o Milano. Perché? Più incidenti. Più furti. Più traffico. Più strade strette. Più auto per abitante. In Sicilia ci sono 62 auto ogni 100 abitanti. In Alto Adige, 48. E la differenza si vede nei premi: la Sicilia ha premi superiori del 15,8% rispetto alla media nazionale. L’Alto Adige, invece, è il più economico: il 9,2% sotto la media.

Non è una questione di fortuna. È statistica. Le assicurazioni usano dati reali: dove avvengono più sinistri, dove ci sono più furti, dove le strade sono più pericolose. E tu, come guidatore, non puoi cambiare la tua città. Ma puoi scegliere dove parcheggiare.

Parcheggiare in garage fa la differenza - e costa poco

Se parcheggi la tua auto in strada, paghi di più. Se la metti in un garage, il premio scende del 14,3%. Se hai un posto auto custodito (con guardia o cancello), lo sconto è dell’8,7%. Perché? Perché le auto in garage hanno meno probabilità di essere rubate, vandalizzate o colpite da incidenti esterni (alberi, vetri, altri veicoli).

È uno dei pochi fattori che puoi controllare senza cambiare auto o guidatore. E non costa nulla. Basta che lo dichiari al momento della stipula. Molti lo dimenticano. E pagano di più per anni.

Come usi l’auto conta più di quanto credi

Se usi l’auto solo per andare al supermercato e a fare la spesa, sei un guidatore occasionale. Se la usi per lavoro - più di 15.000 km all’anno - paghi il 23,6% in più. Perché? Più chilometri = più tempo su strada = più rischio. È semplice matematica.

Le compagnie chiedono sempre l’uso previsto: familiare, professionale, turistico. Non mentire. Se dichiari “familiare” ma fai 20.000 km l’anno e fai un sinistro, la compagnia può annullare la polizza. E non ti rimborsa nulla. Meglio pagare un po’ di più ora che perdere tutto dopo.

Il confronto dei preventivi non è un optional - è una necessità

Due compagnie diverse, per la stessa auto, stesso guidatore, stessa zona, stessa copertura: i preventivi possono differire del 120%. Sì, hai letto bene. 120%. Una ti chiede 450 euro, l’altra 990. La stessa cosa. La differenza è nell’algoritmo, nella strategia, nel rischio che vogliono assumersi.

Altroconsumo ha fatto un test nel 2024: confrontare 5 preventivi richiede 25 minuti. Il risparmio medio? 32,7%. Non è un’opzione. È un dovere. Non fidarti della compagnia che hai sempre avuto. Controlla. Usa i comparatori online. Verifica che la classe di merito sia corretta. Un errore di un solo numero può farti pagare il doppio.

Le novità del 2025 che devi conoscere

Dal 1° gennaio 2024, la classe di merito si conserva per 5 anni se interrompi la polizza. Prima erano 3. È un vantaggio. Ma attenzione: non vale se cambi auto o se la polizza viene risolta per colpa tua (es. non pagamento).

IVASS sta valutando di passare da 18 a 25 classi. Vuole più precisione. Ora, tra la classe 5 e la 6, la differenza è minima. Con 25 classi, ogni gradino sarà più piccolo, ma più giusto. Se sei un guidatore attento ma non perfetto, potresti beneficiarne.

Le assicurazioni stanno diventando piattaforme. Entro il 2027, il 45% delle polizze includerà servizi come assistenza stradale 24/7, noleggio temporaneo, riparazione rapida, e persino monitoraggio dello stato della tua auto. Non è più solo assicurazione. È mobilità.

Cosa puoi fare subito per pagare meno

- Controlla il tuo attestato di rischio: la classe di merito deve essere corretta. Se è sbagliata, reclama subito.

- Se hai un’auto vecchia, valuta se vale la pena sostituirla con una più recente. Il risparmio può essere di centinaia di euro.

- Se guidi poco, dichiara “uso occasionale”. Non lasciarti spingere a “familiare”.

- Parcheggia in garage o in posto custodito. È gratis, ma ti fa risparmiare.

- Se sei giovane, prova la scatola nera. Il risparmio è reale, anche se richiede cambiamento.

- Confronta almeno 5 preventivi ogni anno. Non aspettare il rinnovo. Fai il confronto prima.

Il premio dell’assicurazione auto non è un’imposta. È un prezzo calcolato su dati reali. Non è ingiusto. È matematico. E se capisci come funziona, non sei più un cliente passivo. Sei un consumatore consapevole. E puoi pagare molto meno.

La classe di merito si perde se cambio auto?

No, la classe di merito è legata alla persona, non all’auto. Se cambi auto, la tua classe ti segue. L’unica eccezione è se non hai un attestato di rischio valido. In quel caso, ti assegnano la classe 14. Assicurati sempre di avere l’attestato prima di comprare la nuova auto.

Posso trasferire la classe di merito di mio padre a me?

Sì, ma solo in casi specifici. Se vivi nella stessa casa e sei un familiare convivente (coniuge, figlio, genitore), puoi usare la legge Bersani. Ti assegna la classe più bassa tra te e il familiare. Ma funziona solo se non hai mai avuto un’auto assicurata prima. Se hai già avuto una polizza, non puoi usarla.

La scatola nera è sicura? Possono spiarmi?

La scatola nera registra solo dati di guida: velocità, frenate, orari, chilometri. Non tiene traccia della tua posizione in tempo reale, né della tua cronologia. Non è un GPS. Le compagnie sono obbligate a cancellare i dati dopo 30 giorni se non ci sono sinistri. Ma se fai un sinistro, i dati vengono conservati per 5 anni. È un compromesso: privacy per un premio più basso.

Perché le auto elettriche sono più economiche da assicurare?

Perché percorrono meno chilometri all’anno (circa 18.200 km contro 28.500 delle diesel) e hanno meno sinistri. Inoltre, i sistemi di sicurezza sono più avanzati. Ma attenzione: le riparazioni costano di più. Per questo, alcune compagnie stanno aumentando i premi per le elettriche più potenti. Il risparmio c’è, ma non è più scontato.

Se ho un sinistro, quanto aumenta il premio?

Aumenta di due classi se fai un sinistro. Se ne fai due nello stesso anno, sali di tre classi. E se hai la classe 1 e fai un sinistro, scendi alla classe 3. Non alla 14. La penalità è proporzionale. Ma se hai la classe 18 e fai un sinistro, rimani alla 18. Non puoi scendere più in basso.

Costo cambio pneumatici 2026: guida ai prezzi e servizi inclusi

Costo cambio pneumatici 2026: guida ai prezzi e servizi inclusi

Coperture assicurative accessori auto: cerchi, impianti e optional assicurabili

Coperture assicurative accessori auto: cerchi, impianti e optional assicurabili

RC Moto d'epoca all'estero: Carta Verde e paesi inclusi nel 2025

RC Moto d'epoca all'estero: Carta Verde e paesi inclusi nel 2025

Revisione auto dopo riparazioni: come prenotare e cosa sapere

Revisione auto dopo riparazioni: come prenotare e cosa sapere

Scooter 300 e 350 cc: vantaggi su strade extraurbane e limiti in città

Scooter 300 e 350 cc: vantaggi su strade extraurbane e limiti in città